Facultad de Ciencias Contables, Vol. 4, 2025, elocation-id: eamr.v4a08.2025 | ISSN-e: 2805-8658

Artículo original de investigación

Experiencias significativas del Consultorio Contable Uniremington como factor dinamizador empresarial en Medellín Colombia

Significant experiences of the Uniremington Accounting Office as an entrepreneurial dynamizing factor in Medellín Colombia

Rubén Darío Raga Perlaza1

ruben.raga@uniremington.edu.co

https://orcid.org/0000-0001-6515-2943

Gabriel Alfonso Pacheco Martínez1

gabriel.pacheco@uniremington.edu.co

https://orcid.org/0000-0003-1710-5530

María Riguey González Velásquez2

mariagonzalez7178@correo.itm.edu.co

https://orcid.org/0000-0002-8055-9175

Iris Johanna Palacios Pino1

iris.palacios.9533@miremington.edu.co

https://orcid.org/0009-0000-3583-4038

Jean Charles Carvajal Higuita1

jean.carvajal.8202@miremington.edu.co

https://orcid.org/0009-0003-9880-1876

https://doi.org/10.22209/amr.v4a08.2025

elocation-id: eamr.v4a08.2025

Recibido: junio de 2025

Aceptado: diciembre de 2025

Cómo citar: Raga, L., Pacheco, G., Palacios, I. y Carvajal, J. (2025). Experiencias significativas del Consultorio Contable Uniremington como factor dinamizador empresarial en Medellín Colombia. Accounting and Management Research, 4, eamr.v4a08.2025. https://doi.org/10.22209/amr.v4a08.2025

Resumen

El Consultorio Contable de la Corporación Universitaria Remington, adscrito a la Facultad de Ciencias Contables, se ha consolidado como un referente de responsabilidad social universitaria y proyección social en Medellín durante más de diez años de operación. Desde su fundación, ha contribuido significativamente a la dinamización empresarial de la región, impartiendo asesorías contables, financieras y tributarias a usuarios de diversos sectores empresariales, con un enfoque particular en pequeñas y medianas empresas (pymes). Este artículo presenta los avances en el diseño de un modelo de gestión para la prestación de servicios del Consultorio Contable Uniremington, con el objetivo de fortalecer la eficiencia y efectividad de sus procesos, así como medir los resultados e impactos generados en su estructura operacional. El estudio se basó en referentes teóricos como Expósito y González (2017), Jara (1994) entre otros. La metodología empleada corresponde a un enfoque cualitativo de alcance descriptivo, con un diseño no experimental, transaccional, de campo y bibliográfico. Se utilizaron instrumentos de recolección de datos como entrevistas semiestructuradas y revisión sistemática bibliográfica. Los resultados demuestran que el consultorio ha logrado posicionarse como un modelo de buenas prácticas en responsabilidad social universitaria, alineado con los estándares internacionales de educación contable y los Objetivos de Desarrollo Sostenible (ODS). Se concluye que la trayectoria y experiencia acumulada por el Consultorio Contable Uniremington le ha permitido no solo fortalecer la formación integral de los estudiantes de Contaduría Pública, sino también contribuir al desarrollo socioeconómico de las zonas de influencia, se evidencia además la importancia de los consultorios contables como espacios de interacción entre la academia, el sector productivo y el Estado, en línea con la teoría de la triple hélice y los lineamientos del Acuerdo 02 del Consejo Nacional de Educación Superior.

Palabras clave: consultorio contable; sistematización de procesos; responsabilidad social universitaria; indicadores de gestión.

Abstract

The Accounting Office of the Corporación Universitaria Remington, affiliated with the Faculty of Accounting Sciences, has established itself as a benchmark for university social responsibility and social outreach in Medellín during its more than ten years of operation. Since its founding, it has significantly contributed to the business dynamism of the region by providing accounting, financial, and tax advisory services to users from various business sectors, with a particular focus on small and medium-sized enterprises (SMEs). This article presents the progress in designing a management model for the service provision of the Uniremington Accounting Office, aiming to enhance the efficiency and effectiveness of its processes, as well as to measure the results and impacts generated in its operational structure. The study was based on theoretical references such as Expósito and González (2017), Jara (1994), among others. The methodology employed corresponds to a qualitative approach with a descriptive scope, using a non-experimental, transactional, field, and bibliographic design. Data collection instruments included semi-structured interviews and systematic bibliographic review. The results demonstrate that the clinic has positioned itself as a model of best practices in university social responsibility, aligned with international accounting education standards and the Sustainable Development Goals (SDGs). It is concluded that the trajectory and accumulated experience of the Uniremington Accounting Office have not only strengthened the comprehensive training of Public Accounting students but have also contributed to the socioeconomic development of its areas of influence. Furthermore, the importance of accounting offices as spaces for interaction among academia, the productive sector, and the State is highlighted, in line with the triple helix theory and the guidelines of Agreement 02 of the National Council of Higher Education.

Keywords: accounting office; systematization of processes; university social responsibility; management indicators.

Introducción

Desde 2014 el Consultorio Contable Uniremington ha presentado un crecimiento del 43% en su nivel de servicios, producto del aumento en las capacitaciones a estudiantes, comerciantes informales y usuarios de los Centros de Desarrollo Zonal (CEDEZOS) de la Alcaldía de Medellín, esta labor de impacto a la comunidad se enmarca en la estrategia de responsabilidad social de la Corporación Universitaria Remington.

El Consultorio Contable se crea con el objetivo principal de prestar servicios de información, consultoría y asesoría a las pequeñas y medianas empresas de los sectores productivos del entorno económico, específicamente en las áreas contables, auditoría, impuestos y financieras, para contribuir en la formación práctica e investigativa de los estudiantes de la Facultad de Ciencias Contables y la proyección social de la Institución. Su foco de atención se ha concentrado en atender personas naturales y jurídicas vinculadas a siete (7) Centros de Desarrollo Zonal de la ciudad adscritos a la Secretaría de Desarrollo Económico de Medellín; sin embargo, a pesar de que los resultados han sido positivos y visibles, se ha identificado que los planes de acciones y actividades realizadas se han ejecutado sin contar con un modelo de gestión o una metodología a seguir.

Pese a los resultados del Consultorio Contable y su visibilidad, este no cuenta con un modelo de gestión y aseguramiento de procesos, mediante el cual se puedan articular sus planes de acción con los de la Facultad de Ciencias Contables y la Institución (Corporación Universitaria Remington); es por ello por lo que se hace necesario identificar el alcance del portafolio de productos del consultorio y sus correspondientes indicadores. Dada la relevancia de esta unidad que promueve el trabajo de extensión y de proyección social, aunado a la demanda constante de sus servicios, es importante establecer rutas estratégicas y operativas que fortalezcan su Sistema de Control Interno, promuevan la eficiencia y efectividad en el logro de los objetivos, y además promueva el desarrollo organizacional, asegurando el cumplimiento del marco normativo institucional de la Corporación Universitaria Remington.

Fundamentos teóricos

Bilbao (2013) establece lineamientos sobre la sistematización, entendiendo ésta como un proceso de construcción de conocimiento, por consiguiente, la sistematización se hace para producir conocimiento útil, quien hace sistematización piensa que se puede aprender de la práctica y que ese conocimiento obtenido ayudará a mejorar esa práctica.

La idea de sistematización se relaciona muy claramente con los espacios científicos o académicos de investigación. Esto es así porque todo proceso investigativo debe contar con una estructura o sistema de pasos que respetar y seguir a fin de obtener resultados. De acuerdo con Jara (1994), la sistematización es aquella interpretación crítica de una o varias experiencias que, a partir de su ordenamiento y reconstrucción, descubre o explicita la lógica del proceso vivido en ellas: los diversos factores que intervinieron, cómo se relacionaron entre sí y por qué lo hicieron de ese modo.

Por su parte, a partir del planteamiento de Expósito y González (2017), se concibe la sistematización como la reconstrucción y reflexión analítica de una experiencia mediante la cual se interpreta lo sucedido para comprenderlo; por lo tanto, esta permite obtener conocimientos consistentes y sustentados, comunicarlos, confrontar la experiencia con otras y con el conocimiento teórico existente, y así contribuir a una acumulación de conocimientos generados desde y para la práctica.

Sistematizar los servicios del consultorio contable Uniremington conlleva a detenerse, mirar hacia atrás, ver de dónde venimos, qué es lo que se ha hecho al interior de este, qué errores se han cometido; cómo se corrigen para orientar el rumbo; qué oportunidad hay de mejora y fortalecimiento de servicios y luego, generar nuevos conocimientos, producto de la crítica y la autocrítica, que es la dialéctica para transformar la realidad.

Con respecto al impacto de los consultorios contables en las universidades, Hernández y Ocampo (2017) puntualizan que los consultorios son un espacio ideal, encargado de proyectar la universidad a la comunidad, al tiempo que propicia una oportunidad de interacción entre el estudiante y el empresariado, con lo que se genera una sinergia entre la universidad y la empresa.

Por otra parte, es preciso señalar que el modelo de asistencia social desde la academia en Colombia tiene su referente principal en los consultorios jurídicos. Estos son de carácter obligatorio para las facultades de Derecho, según lo reglamentado por el artículo 1 de la Ley 583 de 2000, el cual estipula que las facultades oficialmente reconocidas deben organizar estos espacios con estudiantes de los dos últimos años lectivos. Bajo la dirección de docentes o abogados de personas con escasos recursos, estos centros operan previa aprobación del Tribunal Superior de Distrito Judicial. En este marco, los estudiantes actúan como defensores, asumiendo la responsabilidad de verificar la capacidad económica de los usuarios y adjuntando la respectiva autorización del consultorio en sus actuaciones judiciales y administrativas. Esta estructura de servicio gratuito y formación práctica establece el precedente para el desarrollo de otros centros de atención ciudadana en las instituciones de educación superior.

Bajo una lógica similar a la de este modelo jurídico, los consultorios contables se han consolidado como espacios que comparten una estructura y fines comunes. En primer lugar, están integrados por estudiantes y docentes, en segundo lugar, tiene una vocación de servicio de impacto social en procura de acompañar y asesorar en las disciplinas, sean estas contables o jurídicas a las personas naturales o jurídicas de bajos recursos económicos, adicionalmente los consultorios contables en Colombia representan una estrategia efectiva para vincular la academia con las necesidades del entorno, promoviendo la proyección social y la formación integral de los estudiantes de Contaduría Pública. Pertenecen a instituciones educativas que brindan servicios de consultoría en contabilidad, impuestos y finanzas a microempresas, emprendedores y comunidades de escasos recursos.

La procedencia de los consultorios contables se remonta a la exigencia de conectar la educación académica con las demandas del contexto socioeconómico, fomentando la responsabilidad social universitaria (RSU) y la extensión solidaria (Gómez & Pérez, 2018), cobrando importancia en el contexto de la acreditación de calidad, dado que demuestran el efecto social de los programas de Contaduría Pública y su aporte al progreso regional.

En Colombia, los consultorios contables han surgido como una táctica revolucionaria para robustecer la relación entre la academia, el sector productivo y el Estado, siguiendo la teoría de la triple hélice (Etzkowitz & Leydesdorff, 2000). Estos espacios no solo proporcionan servicios de contabilidad a comunidades en situación de vulnerabilidad, sino que también aportan a la educación completa de los estudiantes de Contaduría Pública, en consonancia con los estándares internacionales de educación contable y los Objetivos de Desarrollo Sostenible (ODS) de la ONU. Este enfoque teórico analiza la función de los consultorios contables en la difusión social de programas acreditados de alta calidad, teniendo en cuenta el Acuerdo 02 del Consejo Nacional de Educación Superior (CESU) y las directrices internacionales en materia de educación contable.

La teoría de la triple hélice y su implementación en los consultorios contables:

La teoría de la triple hélice sugiere un vínculo activo entre la academia, la industria y el gobierno con el objetivo de fomentar la innovación y el crecimiento económico (Etzkowitz & Leydesdorff, 2000). Dentro del marco de los consultorios contables, esta teoría se concretiza mediante la cooperación entre universidades, empresas y organismos gubernamentales para proporcionar servicios contables que favorezcan a comunidades en situación de vulnerabilidad. Esta sinergia no solo potencia la capacitación práctica de los alumnos, sino que también ayuda a resolver problemas sociales, especialmente en concordancia con los ODS 8 (Empleo digno y crecimiento económico) y 10 (Disminución de las desigualdades).

El consultorio contable desde el Acuerdo 02 del CESU y su relación con la extensión social:

El CESU, mediante el Acuerdo 02 de 2020, dicta las directrices para la transformación de la educación superior en Colombia, subrayando la relevancia de la extensión social como un elemento esencial de la misión educativa. En consecuencia, es responsabilidad de las instituciones de educación superior impulsar iniciativas que tengan un efecto positivo en las comunidades, incentivando la inclusión y el crecimiento sostenible. Los consultorios contables se alinean con estos principios al proporcionar servicios gratuitos o asequibles, favoreciendo la formalización de microempresas y el robustecimiento de la cultura fiscal en áreas desfavorecidas.

Ahora bien, el reconocimiento de programas de Contaduría Pública de alta calidad en Colombia requiere demostrar el efecto social y la relevancia de los proyectos académicos. Los consultorios contables satisfacen esta exigencia al evidenciar su aporte al crecimiento económico y social de las comunidades. De acuerdo con investigaciones actuales, estos lugares han facilitado la formalización de más de 1,000 microempresas en Colombia durante los últimos cinco años, lo que evidencia su importancia en el escenario nacional (Rodríguez & López, 2021). Adicionalmente, los consultorios de contabilidad refuerzan la reputación institucional de las universidades, situándolas como protagonistas esenciales en la edificación de una sociedad más justa y sustentable.

Estándares internacionales de educación contable y su influencia en los consultorios contables:

Los estándares internacionales de educación contable, fijados por entidades como la Federación Internacional de Contadores (IFAC) y el Consejo Internacional de Educación Contable (IAESB), subrayan la importancia de incorporar habilidades técnicas, éticas y sociales en la educación de los contadores públicos. Los consultorios contables son un entorno perfecto para fomentar estas habilidades, dado que brindan a los alumnos la oportunidad de poner en práctica los conocimientos teóricos en situaciones reales, bajo la guía de profesores y expertos competentes. Además, estos lugares promueven la ética laboral y la responsabilidad social, principios fundamentales para la práctica de la contabilidad pública.

A partir de lo anterior, se estableció como objetivo para este ejercicio identificar los lineamientos estratégicos, las normas y los procedimientos para la prestación de los servicios de los consultorios contables, así como los indicadores para su gestión, con lo cual se infiera un panorama sobre las experiencias significativas del Consultorio Contable Uniremington y su contribución al entorno empresarial cercano. Esta descripción ayudará a orientar un modelo de gestión apropiado, mediante el cual se articulen los planes de acción del Consultorio y las instancias a quienes concierne directamente su desempeño.

Materiales y métodos

Se llevó a cabo una investigación cualitativa de corte descriptivo. Según Méndez (2007) existe un nivel de más profundidad en los estudios descriptivos, donde se identifican características del universo de investigación, se señalan formas de conductas y actitudes del total de la población investigada. En el mismo sentido, Hurtado (2012) refiere que se realiza un estudio descriptivo cuando la experiencia y la exploración previa indican que no existen relatos precisos del evento en estudio, o que las descripciones existentes son insuficientes o han quedado obsoletas debido a un flujo distinto de información.

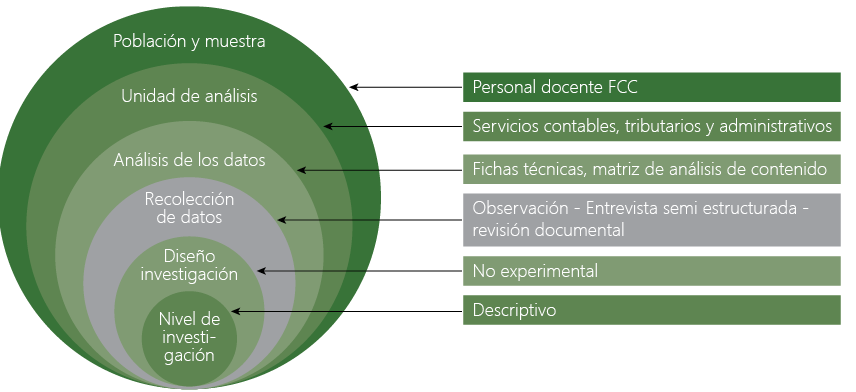

El diseño de investigación llevado a cabo fue no experimental, debido a que no hubo intervención sobre las variables objeto de estudio. Hernández et al (2014) refieren que este diseño de investigación tiene por finalidad observar y describir el comportamiento de una situación de estudio, tal como se desarrolla en su estado natural, sin ser modificada por la voluntad del investigador, la figura 1 muestra la síntesis del diseño metodológico abordado en la investigación.

Figura 1. Diseño Metodológico de la Investigación

Nota: Elaboración propia (2024)

Con respecto a las fases desarrolladas en el proyecto de investigación, se llevaron a cabo tres etapas principales. La primera corresponde al diagnóstico actual del Consultorio Contable de la Corporación Universitaria Remington, en la cual se adelantaron las actividades de levantamiento de la información sobre los procesos, normatividad aplicable, e indicadores e informes de gestión; en la segunda fase se llevó a cabo el estudio comparativo con otros consultorios contables de la ciudad de Medellín y otras ciudades principales de Colombia. Finalmente se consolidó esta información para obtener un panorama general mediante el cual se vislumbra la dinámica de la figura de los consultorios contables, y un punto de partida en relación con el Consultorio Contable Uniremington

Resultados

A partir de los resultados de la investigación se presenta los principales lineamientos, principios, factores y portafolio de servicios del consultorio contable de la Corporación Universitaria Remington, signados en principios profesionales, éticos y morales, con el objetivo de contribuir a fortalecer los compromisos misionales institucionales y afianzar el proceso de formación de los estudiantes.

Misión y visión del consultorio contable:

Constituye un valor agregado para la formación integral de los estudiantes, mediante el desarrollo de actividades extracurriculares y empresariales que fortalecen sus competencias y habilidades como tecnólogos y profesionales.

El consultorio contable será reconocido por su aporte social y empresarial y como factor de desarrollo regional, tanto por el sector público como privado.

Régimen legal aplicable al consultorio contable Uniremington:

Promover la proyección social de la Institución como factor de calidad con miras a la acreditación de programas, contemplado en el decreto 1295 de 2010 (hoy 1075 de 2015) reglamentario de la ley 1188 de 2008; con dependencia administrativa y académica de la Facultad de Ciencias Contables y subordinación financiera de la Vicerrectoría Administrativa y Financiera Institucional.

Naturaleza y objeto del consultorio contable:

Constituido como una dependencia de carácter académico, adscrita a la Decanatura de Ciencias Contables, los ejes centrales son: la Extensión y Proyección Social, buscando un impacto social, educativo y cultural en los ámbitos local, regional y nacional, con proyección internacional:

- Prestación de servicios a la comunidad

- Participación de estudiantes y profesores en el desarrollo económico y social.

- Estrategia: el fortalecimiento de la relación universidad, empresa y Estado.

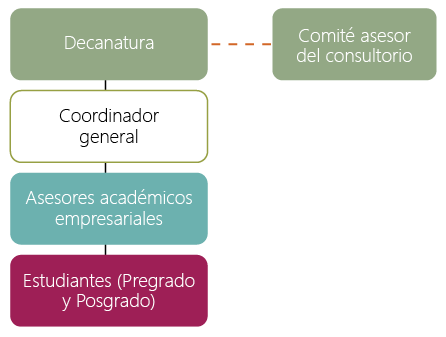

La estructura operacional actual del consultorio contable de la Corporación Universitaria Remington se presenta en la figura 2, destacándose la dirección principal desde la decanatura de la Facultad de Ciencias Contables, incluyendo además un comité asesor y una coordinación general.

Figura 2. Estructura Operacional del consultorio contable Uniremington

Nota: Reglamento interno consultorio contable (2024)

Ejes de trabajo del consultorio contable:

La función principal del consultorio está encaminada a prestar servicios de información, consultoría y asesoría a los comerciantes, pequeñas y medianas empresas de los sectores productivos del entorno económico, específicamente en áreas de:

- Contabilidad

- Impuestos

- Finanzas

- Costos

Formalización empresarial

Para contribuir en la formación práctica e investigativa de los estudiantes de la Facultad de Ciencias Contables y la proyección social de la Institución Universitaria.

- Áreas operativas de asesoría a usuarios

- Asesoría en temas comerciales y laborales

- Asesoría en la liquidación de prestaciones legales de empleados

- Acompañamiento en el proceso de formalización o liquidación de sociedades o empresas en general

- Acompañamiento en la transformación de sociedades

- Asesoría en temas contables

- Acompañamiento en la implementación de la contabilidad en la empresa

- Construcción y estructuración de Estados Financieros

- Análisis contable de resultados

- Codificación contable

- Asesoría en temas de costos y presupuestos

- Asesoría en el costeo de artículos o servicios

- Asesoría en la identificación de los elementos del costo

- Asesoría en la implementación de estados de costo del producto manufacturado

- Análisis de inventarios y puntos de equilibrio

- Análisis de mano de obra

- Asesoría y procesos de elaboración y ejecución del presupuesto

Indicadores de gestión del consultorio contable:

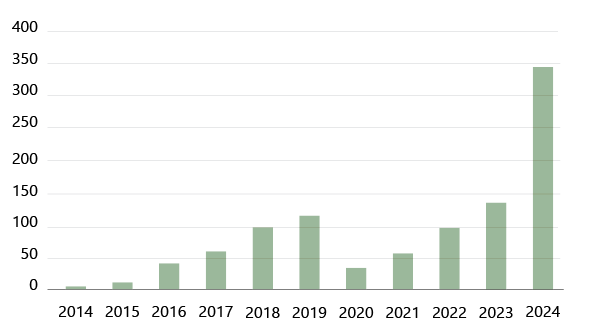

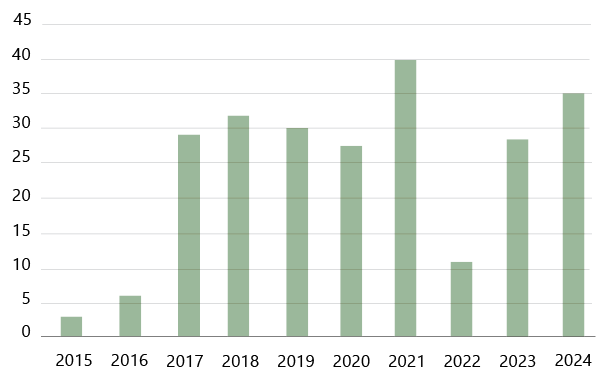

A continuación, se presentan los principales indicadores y avances en la gestión realizada por el consultorio contable hasta el año 2024 considerando que la figura 3 presenta la evolución en el número de asesorías contables practicadas, donde se destaca la mayor contribución para el año 2024, dado que para 2020 el número de asesorías se redujo significativamente en un 70% producto de la crisis generada por el Covid 19.

Figura 3. Asesorías contables realizadas

Nota: Tomado de información de gestión del consultorio contable (2024)

El promedio anual de asesorías contables realizadas en el Consultorio fue de 91 asesorías, siendo el año 2024 el de mayor crecimiento con un 155% respecto del año 2023, se destaca que el 94% de las asesorías brindadas son a personas naturales y el 7% a personas jurídicas, lo cual es consistente con las zonas geográficas donde ejerce influencia el Consultorio contable de Uniremington.

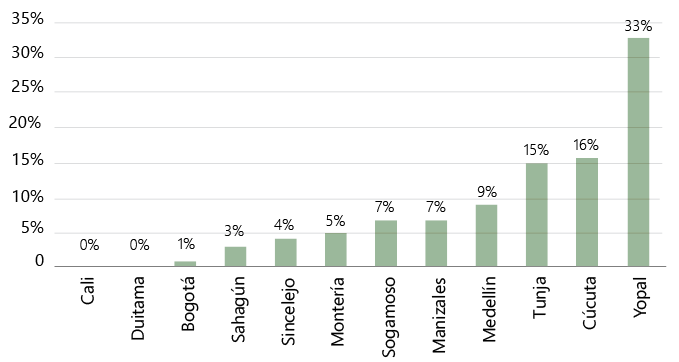

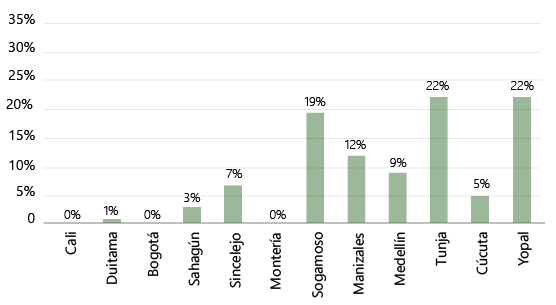

Ahora bien, con respecto a la distribución geográfica de la atención prestada por el Consultorio Contables la figura 4 presenta la concentración de asesorías a personas naturales y jurídicas desde 2021 a 2024 por ciudades, donde se logra destacar a Yopal, Tunja, Cúcuta y Manizales como las 4 ciudades de mayor concentración de los servicios de atención prestada.

Figura 4. Asesorías realizadas por zonas geográficas 2021-2024

Nota: Tomado de información de gestión del consultorio contable (2024)

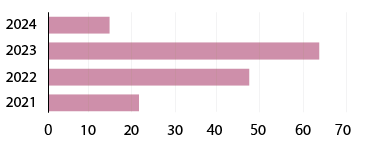

Con respecto al número de capacitaciones realizadas el año 2021 presenta la mayor participación con 40 charlas de capacitación, para el año 2022 se presentó un descenso del 73%, no obstante, para los periodos posteriores hasta 2024 se ha venido presentando una recuperación. La media anual de capacitaciones se sitúa en 26 sesiones de capacitación por año, las cuales se programan de acuerdo con la disponibilidad de docentes adscritos al Consultorio Contable, la figura 5 presenta el comportamiento en el número de capacitaciones.

Figura 5. Ciclo de capacitaciones realizadas

Nota: Tomado de información de gestión del consultorio contable (2024)

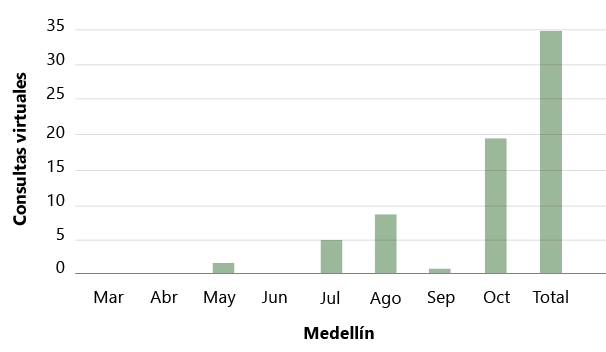

Con respecto a los canales de atención se observa un repunte muy importante en el canal virtual, el cual corresponde a las atenciones realizadas a través de la página web institucional https://www.uniremington.edu.co/facultades/facultad-de-ciencias-contables/consultorio-contable/ La figura 6 presenta el comportamiento en las solicitudes recibidas a través de este canal de atención.

Figura 6. Asesorías realizadas a partir de solicitudes de la página web.

Nota: Tomado de información de gestión del consultorio contable (2024)

De otra parte, el número de estudiantes que se vincula al Consultorio Contable Uniremington viene presentando un ascenso desde 2021, la figura 7 muestra la variación y el comportamiento anual por zona geográfica destacando una mayor participación en 2023 en ciudades como Tunja, Yopal, Sogamoso y Manizales.

Figura 7. Estudiantes vinculados al consultorio contable 2021-2024

Nota: Tomado de información de gestión del consultorio contable (2024)

Por otro lado, se llevó a cabo un análisis comparativo entre el Consultorio Contable de Uniremington y otros consultorios contables en Colombia, mediante un benchmarking. Para ello, se realizó el rastreo de información correspondiente a 40 consultorios contables de diversas universidades, distribuidos en cuatro zonas geográficas del país: Antioquia y el Eje Cafetero; sur y costa pacífica; centro, oriente y costa atlántica. A continuación, se presentan los principales resultados obtenidos en este análisis comparativo a nivel nacional.

Realizando el análisis por departamentos en la tabla 1, se logra observar que Antioquia y Eje Cafetero concentra el 27,5% con 11 consultorios, siendo este el departamento con mayor número, posteriormente la región del Centro cuenta con 16. Otros departamentos cuentan con entre 1 y 3 consultorios.

Tabla 1. Consultorios contables por departamentos

|

Región |

Departamentos |

Consultorios |

Total |

|---|---|---|---|

|

Antioquia Y Eje Cafetero |

Antioquia |

11 |

11 |

|

Centro |

Cundinamarca |

8 |

16 |

|

Boyacá |

4 |

||

|

Tolima |

2 |

||

|

Meta |

2 |

||

|

Otros |

Santander |

1 |

13 |

|

Atlántico |

3 |

||

|

Choco |

3 |

||

|

Valle de Cauca |

2 |

||

|

Córdoba |

1 |

||

|

Guajira |

1 |

||

|

Magdalena |

1 |

||

|

Bolívar |

1 |

Nota: Elaboración propia (2024)

En la tabla 2 se observa los servicios que prestan los consultorios contables del estudio. Se logra identificar que la consultoría es el servicio más demandado (34 de 40 consultorios), lo cual es equivalente al 85% del total. Le siguen los servicios de capacitación en temas contables y financieros (20 consultorios), el outsourcing y, finalmente, otros servicios (17,5 %), como costos, análisis financiero y asesorías administrativas, entre otros.

Tabla 2. Servicios ofertados por los consultorios contables

|

Tipos de servicios |

Total consultorios |

% |

|---|---|---|

|

Consultoría |

34 |

85 |

|

Capacitación |

20 |

50 |

|

Outsourcing |

4 |

10 |

|

Otros |

7 |

17,5 |

Nota: Elaboración propia (2024)

En la tabla 3 se presenta el portafolio de servicios ofrecido por los consultorios contables, evidenciando que una gran proporción de estos atiende múltiples servicios en diversas áreas de interés para la comunidad.

Tabla 3. Portafolio de servicios

|

PORTAFOLIO DE SERVICIOS |

||||||

|---|---|---|---|---|---|---|

|

Contable |

Tributario |

Administrativo |

Financiero |

Auditoría |

Otros |

|

|

CONSULTORIOS |

31 |

31 |

25 |

19 |

17 |

15 |

|

% |

77,5 |

77,5 |

62,5 |

47,5 |

42,5 |

37,5 |

Nota: Elaboración propia (2024)

Gran parte de estos consultorios (65%) no generan cobros por la prestación del servicio a la comunidad. De los estudiados, un consultorio (2,5%) sí generaba cobros por sus servicios y 13 (32,5%) no especificaron si lo hacían, por lo que se representa como N/A.

Tabla 4. Consultorios que generan cobros por sus servicios

|

Generan tarifas |

Consultorios |

% |

|---|---|---|

|

SI |

1 |

2,5 |

|

NO |

26 |

65 |

|

N/A |

13 |

32,5 |

|

TOTAL |

40 |

100 |

Nota: Elaboración propia (2024)

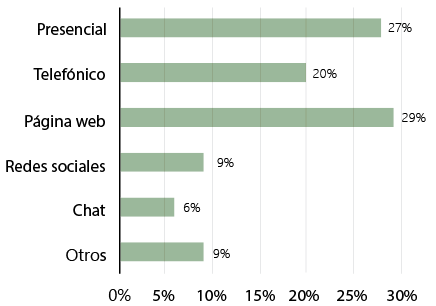

Finalmente, los consultorios analizados cuentan con diferentes tipos de canales de atención al público, entre los que encontramos la atención por medio de la página web, asistencia presencial, línea telefónica, y redes sociales, principalmente. El chat y otros canales de atención también son empleados, aunque en menor medida, como se refleja en la figura 8.

Figura 8. Canales de atención consultorios contables

Nota. Elaboración propia (2024).

Discusión

La misión del Consultorio Contable de Uniremington guarda coherencia con la de los demás consultorios, mostrando alineación en sus propósitos y enfoques institucionales, destacándose la proyección social del programa de Contaduría Pública como eje central. Este enfoque no solo fortalece la formación integral de los estudiantes, sino que también facilita su vinculación con el entorno empresarial mediante la oferta de servicios en áreas contables, financieras y tributarias. Este aspecto representa un valor agregado significativo, ya que los consultorios contables actúan como puentes entre la academia y el sector productivo, permitiendo a los estudiantes enfrentarse a problemáticas reales de las empresas y, de esta manera, afianzar sus conocimientos teóricos y desarrollar competencias prácticas (Gómez & Pérez, 2018).

Además, los consultorios contables, incluido el de Uniremington, aspiran a obtener reconocimiento regional y nacional por su contribución a la extensión y proyección social. Este reconocimiento se fundamenta en su capacidad para ofrecer soluciones a problemáticas específicas de las pequeñas y medianas empresas (pymes) y organizaciones público-privadas en Colombia. En este sentido, los consultorios no solo cumplen una función social, sino que también se convierten en espacios de aprendizaje activo para los estudiantes, quienes adquieren competencias técnicas y éticas alineadas con los estándares internacionales de educación contable (IFAC, 2020). Esta dinámica refuerza la teoría de la triple hélice, al promover la interacción entre la academia, el sector productivo y el Estado para generar impactos positivos en el desarrollo económico y social (Etzkowitz & Leydesdorff, 2000).

En cuanto a los objetivos estratégicos, el análisis comparativo de 40 consultorios contables en Colombia revela una tendencia general hacia la oferta de servicios profesionales en áreas contables, financieras y tributarias, dirigidos principalmente a pymes. En este contexto, el Consultorio Contable Uniremington demuestra una clara coherencia entre sus fines misionales y sus objetivos estratégicos, alineándose con las tendencias nacionales y contribuyendo a la formalización de empresas y al fortalecimiento de la cultura tributaria en comunidades vulnerables (Rodríguez & López, 2021). Esta articulación no solo refleja el compromiso del consultorio con la responsabilidad social universitaria, sino que también evidencia su contribución al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS), particularmente el Objetivo 8 (Trabajo decente y crecimiento económico) y el Objetivo 10 (Reducción de las desigualdades).

Conclusiones y recomendaciones

El Consultorio Contable de la Corporación Universitaria Remington se consolida como una estrategia pertinente y efectiva de proyección y extensión social para la Facultad de Ciencias Contables. Su trayectoria lo posiciona como un referente de responsabilidad social universitaria en Colombia, contribuyendo no solo a la formación integral de los estudiantes, sino también al desarrollo socioeconómico de las comunidades atendidas. Este impacto social está en sintonía con los requisitos de alta calidad exigidos por los procesos de acreditación, lo que refuerza su relevancia dentro del sistema de educación superior colombiano (Consejo Nacional de Educación Superior [CESU], 2020).

Los convenios empresariales establecidos por el Consultorio Contable Uniremington en Medellín han permitido dinamizar su impacto social, aunque es necesario ampliar su alcance a otras sedes estratégicas de la Institución para maximizar su influencia. La implementación de un sistema de gestión estandarizado, basado en la experiencia acumulada desde 2014, representa una oportunidad para optimizar los procesos misionales y administrativos del consultorio, garantizando su sostenibilidad y eficiencia a largo plazo.

En cuanto a su alineación con las tendencias nacionales, el Consultorio Contable Uniremington demuestra una clara coherencia con los objetivos estratégicos de otros consultorios analizados. Su misión, centrada en la proyección social y la formación integral de los estudiantes, refleja un compromiso con la excelencia académica y el desarrollo sostenible. No obstante, es importante fortalecer las alianzas interinstitucionales y promover una mayor articulación con los lineamientos del Acuerdo 02 del CESU y los estándares internacionales de educación contable, con el fin de ampliar su impacto y consolidarse como un modelo de buenas prácticas en el ámbito nacional.

El Consultorio Contable Uniremington no solo cumple con su función académica y social, sino que también se erige como un pilar fundamental en la construcción de una sociedad más equitativa y sostenible, alineándose con los principios de la triple hélice y los ODS. Su continuo fortalecimiento y expansión serán clave para mantener su liderazgo en el ámbito de la responsabilidad social universitaria y la educación contable de alta calidad en Colombia.

Finalmente, como futuras investigaciones y contribuciones se propone realizar estudios de impacto social entre los diferentes actores que intervienen en el desarrollo del consultorio contable de la Corporación Universitaria Remington como son estudiantes, egresados, empresarios, docentes entre otros, lo cual permitirá evaluar las contribuciones al desarrollo académico, social y empresarial que impulsa el consultorio contable, y a partir de allí evaluar la gestión y políticas adelantadas en materia de extensión y proyección social desde la Facultad de Ciencias Contables de la Corporación Universitaria Remington.

Referencias

Bilbao (2013). La sistematización como herramienta de gestión. https://centroderecursos.alboan.org/ebooks/0000/0741/6_FAN_SIS.pdf

Consejo Nacional de Educación Superior (CESU). (2020). Acuerdo 02 de 2020. Lineamientos para la transformación de la educación superior en Colombia. https://www.mineducacion.gov.co/portal/Educacion-superior/CESU/399567:Acuerdo-02-del-1-de-julio-de-2020

Etzkowitz, H., & Leydesdorff, L. (2000). The dynamics of innovation: From National Systems and “Mode 2” to a Triple Helix of university–industry–government relations. Research Policy, 29(2), 109-123. https://doi.org/10.1016/S0048-7333(99)00055-4

Expósito y González (2017). Sistematización de experiencias como método de investigación. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1608-89212017000200003

Hernández E y Ocampo M. (2017). Importancia e impacto del consultorio contable en las universidades colombianas. https://repository.uniminuto.edu/server/api/core/bitstreams/956d53cf-35e2-482a-b8e2-af803177514f/content

Hernández, R, Fernández, C y Baptista, P. (2014). Metodología de la Investigación. 6ta. edición. México: McGraw-Hill. https://apiperiodico.jalisco.gob.mx/api/sites/periodicooficial.jalisco.gob.mx/files/metodologia_de_la_investigacion_-_roberto_hernandez_sampieri.pdf

Hurtado, J (2012). Metodología de la Investigación. Cuarta edición. Bogotá: Editorial Quirón.

International Federation of Accountants (IFAC). (2020). International Education Standards (IES). https://www.ifac.org

Jara, O. (1994). Orientaciones teórico-prácticas para la sistematización de experiencias. https://centroderecursos.alboan.org/ebooks/0000/0788/6_JAR_ORI.pdf

Méndez, C (2007), Diseño y Desarrollo del Proceso de Investigación con Énfasis en Ciencias Empresariales. Cuarta Edición. México: Grupo Noriega Editores. ISBN 10:958-96669-8-1

Naciones Unidas. (2015). Objetivos de Desarrollo Sostenible (ODS). https://www.un.org/sustainabledevelopment/es/

Normativas interna Uniremington. (2024) Actas e informes del Consultorio Contable.

Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO). (2004). Guía Metodológica de Sistematización. Guatemala. https://openknowledge.fao.org/server/api/core/bitstreams/27cb47b2-8a89-46de-8c09-257d64d464d8/content