Facultad de Ciencias Contables, Vol. 4, 2025, elocation-id: eamr.v4a04.2025 | ISSN-e: 2805-8658

Artículo original de investigación

Efecto de las NIIF en el valor económico agregado de empresas agropecuarias de Colombia

Effect of IFRS on the economic value added of agricultural companies in Colombia

Julio Cesar Cantillo Padrón1

julio.cantillo@unisucre.edu.co

https://orcid.org/0000-0001-7589-7877

Jaime Alberto Martínez Franco2

jaime.martinez@uniremington.edu.co

https://orcid.org/0000-0002-7340-5768

Jorge Luis Del Rio Vásquez3

jorge.delrio@uniremington.edu.co

https://orcid.org/0000-0002-4255-0356

https://doi.org/10.22209/amr.v4a04.2025

elocation-id: eamr.v4a04.2025

Recibido: junio 2025.

Aceptado: diciembre 2025.

Cómo citar: Cantillo Padrón, J.C., Martínez Franco, J.A., y Del Río Vásquez, J.L. (2025). Efecto de las NIIF en el valor económico agregado de empresas agropecuarias de Colombia. Accounting and Management Research, 4, eamr.v4a04.2025. https://doi.org/10.22209/amr.v4a04.2025

Resumen

Este estudio analiza cómo la adopción de las Normas Internacionales de Información Financiera (NIIF) ha influido en el Valor Económico Agregado (VEA) de empresas agropecuarias en Colombia. El problema abordado radica en determinar si los cambios contables derivados de la implementación de las NIIF afectan el valor económico de estas organizaciones. Se desarrolló con un enfoque cuantitativo y explicativo, en este proceso se evaluaron los estados financieros de 51 empresas del sector que reportaron de forma continua a la Superintendencia de Sociedades entre 2010 y 2021. Posteriormente, se aplicó el modelo del VEA para medir el impacto económico antes y después de la adopción de las NIIF, complementado con un análisis descriptivo que comparó los datos contables bajo normas locales y las nuevas normativas internacionales. Los resultados indican que la implementación de las NIIF no generó cambios significativos en el valor económico de las empresas analizadas. En consecuencia, estas conclusiones sugieren que, en este sector, el efecto de las NIIF sobre la generación de valor es limitado, lo que podría orientar futuras investigaciones sobre su impacto en otras industrias.

Palabras clave: contabilidad; estándares internacionales; valoración de empresas; estados financieros; costo de capital.

Abstract

The objective of this article is to determine whether the adoption of International Financial Reporting Standards (IFRS) has had an effect on the Economic Value Added (EVA) of agricultural companies in Colombia. The adoption of IFRS implies a series of changes in accounting recognition and measurement, so it is expected to have some impact on the economic value of companies. The research was carried out using a quantitative and explanatory methodology. The financial statements of 51 agricultural companies that reported on a permanent basis to the Superintendence of Companies between 2010 and 2021 were analyzed. The EVA model was used to evaluate the impact of IFRS adoption on the economic value of these companies. The results of the research include a descriptive analysis and the calculation of the EVA model. The descriptive analysis focused on the comparison of GAAP and IFRS financial statements. The results of the EVA model suggest that there is no significant impact of IFRS adoption on the value of the agricultural companies analyzed. The results of this research may be useful to understand the impact of IFRS in other productive sectors of the country.

Keywords: accounting; international standards; business valuation; financial statements; cost of capital.

Introducción

Con el proceso de globalización y la promulgación de la ley 1314 (2009) en Colombia se impulsó la adopción de las Normas Internacionales de Información Financiera (NIIF). Estas normas son un conjunto de estándares contables que regulan la forma de reconocer, medir, revelar y presentar los estados financieros de las organizaciones. Según Benkraiem et al., (2022) y, Perramon y Platikanova (2012) la divulgación contable bajo NIIF ayuda a mejorar la liquidez de mercado y comparabilidad de la información financiera. Por su parte Neel (2017) indica que estos estándares mejoran la calidad y la transparencia, y disminuye la asimetría de la información, por lo tanto, facilita el acceso al financiamiento, disminuye el costo del capital y aumenta el valor de mercado de las empresas.

A pesar de que las NIIF son ampliamente aceptadas a nivel internacional y que los fundamentos de los emisores de estándares internacionales sustentan que pueden ser beneficiosas en varios aspectos, existen contrargumentos que sugieren que la “adopción obligatoria no está asociada a una elevada calidad de los beneficios” (Benkraiem et al., 2022, p. 9), y por ende al mejoramiento del valor de las empresas. Un primer señalamiento, resalta la complejidad en la implementación de las NIIF y la poca comprensión de los estados financieros por parte de los inversores y otros interesados, lo cual dificulta la toma de decisiones Richards y Van (2015) Siregar et al., (2020); en segunda instancia, el costo de la implementación de las NIIF puede ser elevado, dado que requiere de una inversión significativa en recurso humano y tecnológico.

El tercer contrargumento indica que el valor de una empresa puede ser influenciado por una serie de factores externos e internos como: fenómenos macroeconómicos, la implementación exitosa de la estrategia empresarial y la gestión de riesgos. Por último, la interpretación y la aplicación de las NIIF pueden ser inconsistentes entre empresas de diferentes países, debido a las diferentes formas de aplicación asumidas por los gobiernos, lo que puede limitar la comparabilidad y la evaluación de los estados financieros, esto implica que el mejoramiento del valor puede no estar asociado a la aplicación de las NIIF.

En este contexto, surge la necesidad de investigar la relación entre la adopción de las NIIF y el Valor Económico Agregado (VEA) en empresas. El VEA fue desarrollado por el economista estadounidense Stern Stewart en la década de 1980, el cual surgió como una alternativa al enfoque tradicional de medición de desempeño empresarial que se basaba en indicadores financieros como el beneficio neto o el retorno sobre la inversión. El VEA es un indicador financiero que mide la capacidad de una empresa para generar valor a través de sus operaciones y, por lo tanto, es un indicador clave de la rentabilidad y la eficiencia de una empresa (Rivera Godoy, 2022).

A partir de lo anterior, el articulo tiene como objetivo responder a la siguiente pregunta: ¿Cuál es la relación entre la adopción de las NIIF y el VEA en empresas del sector agropecuario? Este enfoque es relevante ya que contribuye a comprender cómo la implementación de normas internacionales ha afectado la estructura financiera, operativa y estratégica de las empresas en un sector clave de la economía colombiana, caracterizado por su participación en el empleo, las exportaciones y la seguridad alimentaria. A pesar de la creciente adopción de las NIIF, todavía existen interrogantes sobre su verdadero impacto en la generación de valor empresarial, especialmente en sectores tradicionales como el agropecuario.

La literatura revisada revela que los estudios previos se han centrado principalmente en el análisis conceptual de los beneficios y limitaciones de las NIIF (Brown, 2011; Agostino et al., 2011; Bushman et al., 2006 y en sus efectos sobre el patrimonio de las empresas que cotizan en bolsa (Daske et al., 2008; Aharony et al., 2010). También se ha investigado la transparencia de la información bajo NIIF (Ball et al., 2015), la valoración de activos (Christensen & Nikolaev, 2013), la generación de pérdidas o ganancias (Hail, 2013; Tsoligkasa & Tsalavoutas, 2011; Shah et al., 2013), así como la relevancia del capital intelectual en la valoración empresarial (Vafaei et al., 2011). No obstante, pocos estudios se han enfocado directamente en la relación entre la aplicación de las NIIF y la generación de valor económico empresarial.

Autores como Álvarez y Rodríguez (2012), Lionel (2011), Vazakidis y Athianos (2010) y García y Moya (2009) han encontrado evidencia favorable respecto al impacto de las NIIF sobre valoración de empresas en distintos contextos internacionales, particularmente en mercados bursátiles. Sin embargo, Anderson y Hellman (2020) advierten sobre las limitaciones del conocimiento técnico de analistas financieros respecto a la interpretación de las NIIF, lo que podría limitar su aplicabilidad efectiva en los procesos de valoración.

Con base en lo anterior, se plantea la hipótesis de que la adopción de las NIIF se relaciona positivamente con el Valor Económico Agregado (VEA) en las empresas del sector agropecuario colombiano. Se espera que la mejora en la calidad de la información financiera contribuya a una gestión más eficiente del capital, lo cual se reflejaría en un VEA positivo.

Materiales y métodos

La presente investigación se enmarca en un estudio de tipo cuantitativo, con enfoque explicativo y diseño no experimental. Se realizó un análisis comparativo de medias para evaluar si la adopción de las Normas Internacionales de Información Financiera (NIIF) guarda relación con la generación de Valor Económico Agregado (VEA) en empresas del sector agropecuario colombiano.

La población estuvo compuesta por 51 empresas que reportaron de forma continua sus estados financieros ante la Superintendencia de Sociedades en el período 2010 – 2021. La muestra fue intencionada y no probabilística, seleccionada en función de la disponibilidad de información financiera completa, confiable y representativa, distribuyéndose en dos subgrupos temporales: 2010-2015 (antes de la adopción de NIIF) y 2016-2021 (después de su implementación).

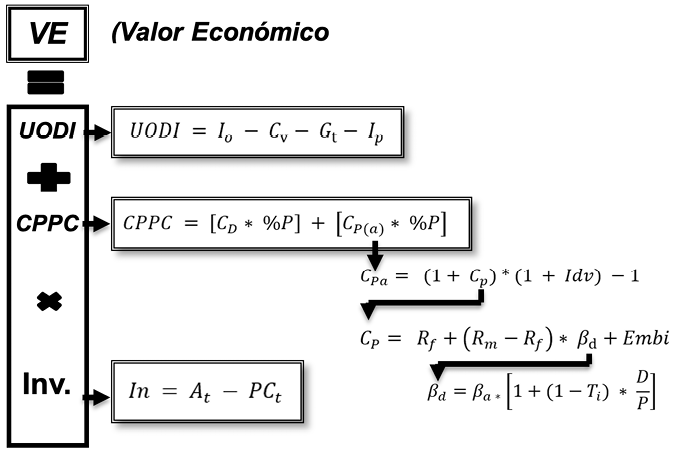

El método aplicado consistió en calcular el VEA de cada empresa por año, mediante una adaptación del modelo propuesto por Stern Stewart, esta adaptación incorporó parámetros ajustados al contexto económico colombiano, incluyendo el Riesgo país y la Tasa de Devaluación. Siguiendo la propuesta de Arias (2008), Arrarte (2014) y Ramírez et al. (2012), y a partir de la consolidación de las propuestas anteriores, se procedió a realizar el cálculo del Valor Económico Agregado por cada empresa, generando un total de 22.032 datos, el Modelo del cálculo se resume en la tabla 1.

Tabla 1: Modelo de Cálculo de Valor Económico Agregado

Fuente: Elaboración propia.

La fórmula utilizada fue:

VEA= UODI - CPPC* In

Donde,

VEA = Valor Económico Agregado.

UODI = Utilidad operativa después de Impuesto.

CPPC = Costo Promedio Ponderado de Capital.

In = Inversión en Capital.

A partir de la formula se puede establecer tres tipos de resultados, el primero, es un resultado positivo que se genera porque la UODI excede el costo de la inversión del capital (CCPC x In), en este caso, la empresa adiciona valor a sus accionistas. El segundo, un resultado negativo que significa la destrucción de valor, lo que implica no poder cubrir los costos del capital y el tercer resultado es cero, que indica un punto de equilibrio entre la Utilidad Operativa después de Impuesto y los Costos de la Inversión de Capital.

Para la determinación del primer elemento del VEA se tomó como referencia tres elementos de los estados financieros; los ingresos que representan flujos de recursos que incrementan el patrimonio, los gastos y costos que representan erogaciones de recursos, y la UODI que representa las ganancias generadas por el desarrollo de la actividad económica principal después de impuesto, para su cálculo normalmente se utiliza la siguiente formula:

UODI = Io - Cv - Gt - Ip

Donde,

UODI = Utilidad Operativa después de Impuesto

Io = Ingresos Operativos

Cv = Costos de Ventas

Gt = Gasto de administración y de Venta

Ip = Impuesto del Periodo

El segundo elemento del VEA, el CPPC, se refiere a la rentabilidad que se podría obtener al invertir el dinero en una alternativa diferente. En el caso de los propietarios de la empresa, se utiliza una tasa de retorno esperada denominada Costo de Patrimonio (CP), mientras que para los terceros que invierten en la empresa se utiliza una tasa de retorno esperada denominada Costo de la Deuda (CD). Para calcular el costo de capital de la empresa, se utiliza un promedio ponderado de las tasas de retorno de todas las fuentes de capital que han invertido en la empresa. El costo promedio ponderado de capital (CPPC) se refiere a la tasa de retorno mínima que los inversionistas esperan obtener al invertir su dinero en otras opciones de inversión de riesgo comparable. Esta tasa se puede calcular de manera sencilla mediante una fórmula:

CPPC = [CD * %P] + [C(P(a)) * %P]

Donde,

CPPC = Costo Promedio Ponderado de Capital

CD = Costo de la Deuda

CP(a) = Costo del Patrimonio ajustado.

%P = Porcentaje de Participación.

Para el cálculo del Costo del Patrimonio (CP) se emplea normalmente el Modelo de Valoración de Activos de Capital (CAPM por sus siglas en inglés), este método utiliza como variables la tasa libre de riesgo, la tasa de mercado y el beta del sector en el que se ubica la empresa. Sin embargo, para empresas colombianas, es común la falta de valores para el beta, por lo que se deben utilizar las tasas libres de riesgo y de mercado de los Estados Unidos, así como los betas que se ajusten mejor al sector de la empresa. Además, es necesario considerar el factor EMBI (Índice de Bonos de Mercados Emergentes) como indicador del riesgo país, que es la diferencia entre la tasa de interés que pagan los bonos denominados en dólares emitidos por países en vías de desarrollo y los bonos del Tesoro de los Estados Unidos, considerados libres de riesgo. Asimismo, se debe tener en cuenta la tasa de devaluación. Para el cálculo del costo promedio ponderado de capital, se utiliza normalmente la siguiente expresión:

CP= Rf + (Rm - Rf ) * βd + Embi

Donde,

CP = Costo del Patrimonio.

Rf = Tasa Libre de Riesgo

Bd = Beta desapalancado

Rm = Riesgo de Mercado.

(Rm - Rf) = Prima de Riesgo del Mercado

Embi = Índice de Bonos de Mercados Emergentes

Sin embargo, los planteamientos de Ramírez et al. (2012) señalan que el Costo de Patrimonio debe ser ajustado, dado que debe tener presente la tasa de devaluación de la moneda, para calcular el Costo del Patrimonio ajustado se utiliza la siguiente formula:

CPa = (1 + CP) * (1 + Idv) - 1

Donde,

CPa = Costo del Patrimonio ajustado.

CP = Costo del Patrimonio.

Idv = Tasa de devaluación de la moneda colombiana.

Para Ramírez et al. (2012) existen cuatro metodologías necesarias para ajustar la prima de riesgo de mercado en países emergentes. La primera es calcular la diferencia entre los spreads de los bonos colombianos en dólares y los bonos de la Reserva Federal de los Estados Unidos. La segunda es evaluar el Riesgo Relativo del Equity. La tercera consiste en calcular la diferencia entre los spreads de los bonos colombianos en dólares y los bonos del Índice de Bonos de Mercados Emergentes (EMBI - Emerging Markets Bond Index) de la Reserva Federal de Estados Unidos, y la última metodología propuesta es inferir la prima a partir de los Credit Default Swaps para Colombia.

En la fórmula de CPPC el Beta (β) representa la sensibilidad de una empresa a la volatilidad del mercado, también conocido como riesgo sistemático, en comparación con el mercado en general, que se utiliza como punto de referencia estándar. Beta es un componente clave del modelo de valoración de activos de capital ya que cuantifica la relación entre el riesgo sistemático y el rendimiento esperado. Hay dos tipos distintos de beta en finanzas corporativas: Beta apalancada, que incluye los efectos de la estructura de capital, y Beta no apalancada, que elimina los efectos de la estructura de capital. Desde la perspectiva de los inversores, el coeficiente beta es la exposición de un activo o valor al riesgo sistemático y determina si es más o menos volátil que el mercado en general. Para la determinación del Beta desapalancado (βd) se utilizó la siguiente formula:

![]()

Donde,

βa = Beta Apalancado

βd = Beta Desapalancado

Ti = Tasa de Impuesto de Renta y Complementario

D/P= Relación entre Deuda y Patrimonio

Por último, la Inversión, corresponde a la suma de los activos corrientes y no corrientes y la disminución de los pasivos totales se denota así:

In = At - PCt

Donde,

In = Inversión de Capital

At = Activos Totales

= Pasivos Corrientes Totales

Lo anterior, aunado a la comparación de medias, permitió observar variaciones en los valores promedio del VEA entre los dos subperíodos, sin asumir homogeneidad normativa o estructural total entre ellos, pero manteniendo un análisis sólido que refleja tendencias significativas del desempeño económico bajo distintos marcos contables.

En el marco del cálculo del VEA fue necesario utilizar diferentes tipos de fuentes de información, los datos relacionados con los elementos de los estados financieros provienen de los reportes generados a la Superintendencia de Sociedades en el periodo 2010 – 2021, el Beta desapalancado corresponde a los reportados por el destacado profesor de finanzas corporativas Damodaran el cual está afiliado a la escuela de negocios de la Universidad de New York, las tasas de devaluación y el Costo de la Deuda calculadas a partir de la serie histórica reportada en la página web del Banco de La República de Colombia, la Rentabilidad del Mercado reportadas en la página especializada “Investing.com” y la tasa libre de riesgo provenientes de los bonos del tesoro de los estados unidos (ver tabla 2.)

Tabla 2: Resumen de fuentes de datos utilidades en el cálculo de VEA.

|

Variable |

Fuente |

|---|---|

|

Utilidad Operativa después de Impuesto (UODI) |

Estados Financieros SuperSociedades |

|

Ingresos Operativos (Io) |

Estados Financieros SuperSociedades |

|

Costos de Ventas (Cv) |

Estados Financieros SuperSociedades |

|

Gasto de administración y de Venta (Gt) |

Estados Financieros SuperSociedades |

|

Impuesto del Periodo (Ip) |

Estados Financieros SuperSociedades |

|

Costo de la Deuda (CD) |

Tasas de colocación preferencial – Banco de la República |

|

Tasa Libre de Riesgo (Rf) |

Bonos del Tesoro de Estados Unidos |

|

Beta desapalancado (βd) |

Damodaran |

|

Riesgo de Mercado (Rm) |

S&P 500 – investing.com |

|

EMBI |

Prima de Riesgo de Colombia frente Estados Unidos |

|

Tasa de devaluación (Idv) |

Banco de la República |

|

Tasa de Impuesto de Renta y Complementario (Ti) |

Estatuto Tributario de Colombia |

|

Inversión de Capital (In) |

Estados Financieros SuperSociedades |

|

Activos Totales (At) |

Estados Financieros SuperSociedades |

|

Pasivos Totales (Pt) |

Estados Financieros SuperSociedades |

Fuente: elaboración propia

Resultados y discusión

Al analizar la estadística descriptiva de los datos presentados en el Estado de Situación Financiera se logra evidenciar que la media de las 51 empresas que los emitieron bajo PCGA tiene una participación del 20% de los activos corrientes y de un 80 % en los activos no corrientes con respecto a los activos totales. Esta participación es igual a las empresas que emiten estados financieros bajo NIIF, es decir, no existen cambios en la estructura de conformación de los activos. Sin embargo, se logra evidenciar una diferencia en la participación de las deudas frente a la media del patrimonio que bajo PCGA se encontraba en un 38% y bajo NIIF es del 44%, esto indica que existe un incremento promedio en el endeudamiento de las empresas en el periodo comprendido entre los años 2010 y 2015. Este incremento puede explicarse por diferentes factores: la aplicación de la política de bancarización estatal que facilita el acceso de las empresas al sistema financiero y de esta forma se incrementa la financiación de sus operaciones, por otro lado, por el cambio de enfoque de los PCGA basado en normas nacionales o locales y con un énfasis en aspectos tributarios a un enfoque financiero impulsado por las NIIF.

El enfoque financiero de las NIIF consiste en implementar el reconocimiento y medición de activos y pasivos a Valor Razonable. Este último, se determina utilizando métodos que pueden variar según el tipo de activo o pasivo y las condiciones de mercado en las que se realiza la valoración; estos métodos pueden incluir: la comparación con precios de mercado similares, el uso de modelos de valoración, y la consideración de flujos de efectivo futuros.

Por otra parte, se resalta un incremento promedio en los activos corrientes de un 61% y un aumento de los pasivos corrientes de un 55%, esto implica que la diferencia del 6% de los activos corrientes están siendo financiados con otras fuentes de recursos a largo plazo, lo que puede generar dificultades para el sector a largo plazo debido a que estas fuentes pueden afectar la liquidez futura de las empresas del sector (ver tabla 3).

Tabla 3: Media de los elementos del estado de situación financiera.

|

Variable |

Media 2010-2015 |

Media 2016-2021 |

Variación |

|---|---|---|---|

|

Activos corrientes |

$ 8.949.420 |

$ 14.785.019 |

65% |

|

Activos no corrientes |

$ 36.848.716 |

$ 58.735.908 |

59% |

|

Activos Totales |

$ 45.798.136 |

$ 73.520.927 |

61% |

|

Pasivos corrientes |

$ 6.943.271 |

$ 10.732.572 |

55% |

|

Pasivo no corriente |

$ 5.279.448 |

$ 12.261.296 |

132% |

|

Pasivos Totales |

$ 12.222.720 |

$ 22.558.098 |

85% |

|

Patrimonio |

$ 31.952.640 |

$ 50.962.829 |

59% |

Fuente: elaboración propia

Dentro de los aspectos a resaltar en los Estados de Resultados se encuentra un incremento de la media de los ingresos ordinarios en un 88% que inicialmente se encontraban en $ 26.411.977 y pasan a $ 49.693.970, en parte por el efecto del incremento inflacionario en los productos, por la buena gestión en ventas del sector, por la aplicación de políticas gubernamentales que impulsan la exportación de estos productos o aplicación de los nuevos principios de reconocimiento contable. Otro aspecto fundamental en la generación de Utilidad Operativa después de Impuesto que aumenta en un 273%, producto del incremento de las medias de los ingresos en mayor proporción al costo de venta y a los gastos de ventas y administración (ver tabla 4).

Tabla 4: Media de los elementos del estado de resultado (expresados en miles).

|

Variable |

Media 2010-2015 |

Media 2016 - 2021 |

Variación |

|---|---|---|---|

|

Ingresos de actividades ordinarias |

$ 26.411.977,18 |

$ 49.693.970 |

88% |

|

Costo de ventas |

$ 20.750.495,28 |

$ 37.260.424 |

80% |

|

Margen Bruto Operativo |

$ 5.661.481,90 |

$ 12.433.547 |

120% |

|

Gastos de ventas |

$ 1.468.528,01 |

$ 5.532.622 |

277% |

|

Gastos de administración |

$ 2.985.583,50 |

$ 2.316.120 |

-22% |

|

UO |

$ 1.207.370,39 |

$ 4.584.805 |

280% |

|

UODI |

$ 844.153,13 |

$ 3.149.101 |

273% |

Fuente: elaboración propia

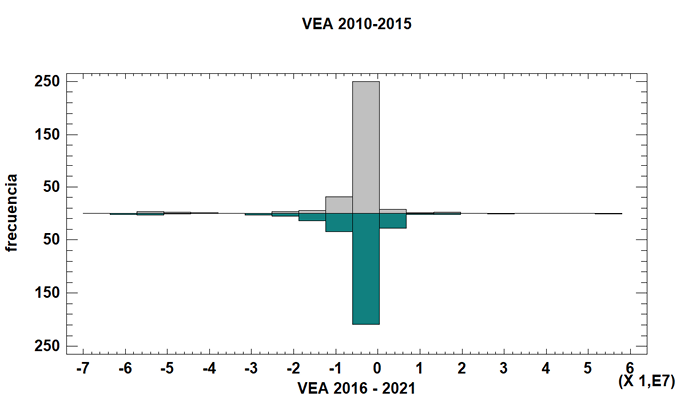

Una vez analizado las medias de los Estados de Resultados y de Situación Financiera y una vez calculado los VEA (ver tabla 5 y 6) se procede, con el software estadístico Statgraphics (versión Centurión), a calcular el histograma y la gráfica de densidad suavizada. Los histogramas representan la distribución del VEA en ambos periodos (ver Figura 1). El eje X del histograma representa los resultados de las 51 empresas durante los periodos 2010 – 2015 y 2016 – 2021, estas fueron divididas en intervalos o clases de igual tamaño para facilitar su análisis. El eje vertical representa la frecuencia o el número de observaciones que se encuentran dentro de cada clase. Un aspecto importante es que el histograma es utilizado porque facilita el análisis de la distribución de las variables y se analizan variables cuantitativas continuas. En general se identifican algunos datos atípicos y sesgados, pero se logra establecer comportamientos similares en los datos.

Tabla 5: Resultados de cálculo de Valor Económico Agregado Periodo 2010 – 2015.

|

# |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|---|---|

|

Empresa 1 |

-378.972 |

-346.429,98 |

292.514,40 |

-239.243,92 |

-172.013,30 |

1.183.830,31 |

|

Empresa 2 |

-1.758.254 |

-2.205.031,84 |

-3.903.654,14 |

-1.868.094,52 |

-1.867.918,71 |

-1.867.373,45 |

|

Empresa 3 |

-647.971 |

-593.622,21 |

-720.690,70 |

-430.746,30 |

-417.751,71 |

-530.355,51 |

|

Empresa 4 |

-431.125 |

-74.488,72 |

-452.541,19 |

-928.070,26 |

-827.964,52 |

-1.981.481,45 |

|

Empresa 5 |

-638.641 |

-480.719,59 |

-639.439,88 |

-747.963,25 |

-577.970,34 |

-510.791,78 |

|

Empresa 6 |

-697.486 |

-820.289,15 |

-1.022.388,75 |

-2.774.308,33 |

-2.837.348,66 |

-2.855.485,20 |

|

Empresa 7 |

-381.412 |

-268.278,16 |

120.236,59 |

-121.606,21 |

-176.316,27 |

555.224,84 |

|

Empresa 8 |

-3.548.659 |

-3.895.523,17 |

-4.127.002,45 |

-4.137.914,29 |

-4.242.623,27 |

-4.338.995,16 |

|

Empresa 9 |

-1.109.051 |

-1.394.548,26 |

-2.063.488,78 |

-1.766.970,13 |

-1.789.832,15 |

-1.856.261,02 |

|

Empresa 10 |

-970.097 |

-639.346,45 |

-964.395,51 |

-1.434.307,17 |

-2.383.021,20 |

-3.404.528,04 |

|

Empresa 11 |

-899.575 |

-1.099.921,47 |

-1.098.607,28 |

-2.051.324,36 |

-2.194.630,59 |

-2.197.449,70 |

|

Empresa 12 |

-698.547 |

-409.691,47 |

-1.187.742,51 |

-1.392.452,91 |

-1.509.344,89 |

-1.439.023,64 |

|

Empresa 13 |

-170.643 |

-144.820,12 |

-335.507,64 |

-378.991,65 |

-365.734,20 |

-287.933,28 |

|

Empresa 14 |

-158.604 |

-685.293,99 |

-752.824,04 |

-832.930,06 |

15.545,41 |

-1.738.509,53 |

|

Empresa 15 |

-1.463.064 |

-1.056.274,90 |

-1.088.563,33 |

-1.937.789,28 |

-1.913.960,33 |

-1.983.972,09 |

|

Empresa 16 |

-497.461 |

-519.907,29 |

-254.430,05 |

-352.684,69 |

-379.583,44 |

-336.739,14 |

|

Empresa 17 |

-207.839 |

53.842,39 |

-24.235,10 |

205.323,84 |

3.708,26 |

-19.693,17 |

|

Empresa 18 |

-5.041.991 |

-4.154.871,98 |

-4.505.287,62 |

-4.944.486,13 |

-5.817.304,47 |

-4.012.667,70 |

|

Empresa 19 |

-929.785 |

-5.449.002,39 |

-1.862.269,74 |

-1.234.960,89 |

8.804.003,09 |

-379.885,49 |

|

Empresa 20 |

-276.578 |

-236.213,52 |

45.533,30 |

-168.980,69 |

-36.373,71 |

1.048.184,56 |

|

Empresa 21 |

-288.921 |

-125.135,85 |

131.922,01 |

-92.980,14 |

-46.478,42 |

-170.598,14 |

|

Empresa 22 |

-1.540.660 |

-395.135,68 |

-919.914,04 |

-1.613.253,19 |

-1.510.867,05 |

-2.998.947,90 |

|

Empresa 23 |

-3.594.581 |

-3.341.891,80 |

-3.451.539,72 |

-5.316.263,95 |

-6.694.119,41 |

-4.297.157,76 |

|

Empresa 24 |

-538.092 |

-655.885,99 |

-737.021,04 |

-734.809,90 |

-560.925,26 |

-547.668,58 |

|

Empresa 25 |

-590.286 |

-678.822,24 |

-733.403,71 |

-1.590.097,11 |

-1.335.456,98 |

-1.411.227,47 |

|

Empresa 26 |

680.025 |

-507.104,60 |

-412.393,76 |

-445.860,18 |

-481.481,05 |

-744.366,70 |

|

Empresa 27 |

-1.239.795 |

-1.278.384,67 |

-1.278.384,67 |

-1.260.466,16 |

-1.513.788,93 |

-703.680,22 |

|

Empresa 28 |

-8.500.842 |

-1.752.725,66 |

-7.778.583,19 |

-12.797.730,97 |

-22.663.225,86 |

-20.516.959,09 |

|

Empresa 29 |

-7.232.001 |

-6.563.480,41 |

-10.856.377,44 |

-10.582.417,60 |

-7.971.225,21 |

-13.165.745,22 |

|

Empresa 30 |

-2.642.438 |

-3.242.137,27 |

-2.758.701,19 |

-3.393.349,77 |

-3.937.292,11 |

-4.490.069,16 |

|

Empresa 31 |

557.042 |

251.133,35 |

535.551,97 |

469.450,52 |

626.040,63 |

161.757,96 |

|

Empresa 32 |

16.013.337 |

-910.854,02 |

-652.075,08 |

-1.029.851,64 |

-1.381.688,31 |

-1.659.948,26 |

|

Empresa 33 |

-4.532.385 |

-4.079.535,16 |

-4.889.870,31 |

-5.631.009,09 |

-6.309.733,06 |

-5.867.741,45 |

|

Empresa 34 |

-15.860.034 |

-4.942.417,48 |

-3.035.701,89 |

-9.396.161,58 |

17.076.703,48 |

-7.669.718,01 |

|

Empresa 35 |

-2.314.118 |

-1.725.574,80 |

-2.497.560,83 |

-2.913.567,17 |

-3.005.244,12 |

-4.215.022,21 |

|

Empresa 36 |

-2.853.982 |

-1.984.071,45 |

-3.018.106,57 |

-3.029.411,99 |

-2.805.594,62 |

-3.935.876,21 |

|

Empresa 37 |

-9.288.460 |

-11.745.311,95 |

-12.318.915,39 |

-14.210.008,13 |

-15.170.735,57 |

-19.780.893,51 |

|

Empresa 38 |

-862.967 |

-1.365.090,00 |

-1.483.525,69 |

-1.427.054,38 |

-1.413.573,18 |

-1.103.232,48 |

|

Empresa 39 |

-41.240.112 |

-44.965.114,31 |

-48.127.383,98 |

-51.048.026,60 |

-51.409.596,46 |

-55.162.141,72 |

|

Empresa 40 |

-2.529.403 |

-2.097.313,34 |

-2.222.347,53 |

-2.834.857,18 |

-2.580.334,86 |

-2.638.643,24 |

|

Empresa 41 |

-7.465.472 |

-6.976.344,42 |

-7.835.770,08 |

-7.754.662,57 |

-9.920.012,92 |

-8.773.353,80 |

|

Empresa 42 |

-1.657.633 |

-2.285.165,71 |

-3.473.839,23 |

-3.294.809,90 |

-3.971.247,48 |

-7.175.616,75 |

|

Empresa 43 |

-5.142.315 |

-5.621.280,41 |

-6.579.344,30 |

-6.886.367,18 |

-7.289.177,42 |

-5.178.533,55 |

|

Empresa 44 |

-1.634.590 |

-2.094.224,21 |

-6.911.247,63 |

-7.535.532,09 |

-7.139.949,86 |

-5.866.537,37 |

|

Empresa 45 |

-3.855.416 |

-2.401.311,04 |

-3.734.393,28 |

-6.006.529,23 |

-5.985.646,62 |

-5.243.946,51 |

|

Empresa 46 |

-3.008.831 |

-3.387.278,57 |

-3.459.548,54 |

-4.479.241,76 |

-4.534.845,07 |

-4.295.151,32 |

|

Empresa 47 |

-2.152.756 |

-2.018.361,92 |

-2.060.325,96 |

-2.002.379,64 |

-2.760.874,69 |

-3.495.497,63 |

|

Empresa 48 |

-4.813.482 |

-4.911.715,87 |

-4.912.135,87 |

-7.211.671,14 |

-8.884.559,67 |

-10.076.924,29 |

|

Empresa 49 |

-412.975 |

-419.675,32 |

-626.258,39 |

-679.428,20 |

-777.671,53 |

-977.362,93 |

|

Empresa 50 |

-615.443 |

-622.418,87 |

-622.418,87 |

-266.733,66 |

-454.943,05 |

-421.690,46 |

|

Empresa 51 |

-2.353.260 |

-2.417.018,49 |

-2.417.018,49 |

-1.284.175,60 |

-1.958.357,55 |

-3.353.784,07 |

Fuente: elaboración propia

Tabla 6: Resultado de cálculo del Valor Económico Agregado. Periodo 2016 – 2021.

|

# |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|

|

Empresa 1 |

$2.353.088 |

2.239.544,48 |

1.507.411,82 |

395.149,99 |

-811.908,83 |

1.215.492,54 |

|

Empresa 2 |

-$986.834 |

-1.985.587,43 |

-1.769.279,80 |

-2.068.914,91 |

-2.110.508,44 |

-2.045.972,09 |

|

Empresa 3 |

-$76.275 |

-1.055.661,50 |

-1.008.678,32 |

-1.093.253,21 |

-413.797,04 |

-965.855,97 |

|

Empresa 4 |

-$756.895 |

-2.228.317,38 |

-2.089.924,08 |

-1.859.840,82 |

-2.385.635,75 |

-2.214.426,05 |

|

Empresa 5 |

-$877.296 |

-3.659.109,75 |

-3.422.545,18 |

-4.117.329,02 |

-3.880.110,96 |

-3.611.976,08 |

|

Empresa 6 |

-$1.875.602 |

-3.149.108,85 |

-2.703.640,71 |

-2.995.409,09 |

-3.376.424,31 |

-3.310.659,36 |

|

Empresa 7 |

$2.202.901 |

1.955.055,89 |

734.140,28 |

852.745,22 |

-268.907,55 |

1.528.240,89 |

|

Empresa 8 |

-$4.211.678 |

-5.091.070,47 |

-1.722.361,85 |

-3.252.034,41 |

-2.109.240,73 |

10.495,27 |

|

Empresa 9 |

-$1.947.798 |

-2.132.747,30 |

-2.143.904,10 |

-2.403.185,16 |

-1.974.050,72 |

-1.068.816,23 |

|

Empresa 10 |

-$1.712.410 |

-191.772,35 |

81.817,40 |

-103.729,36 |

-633.207,60 |

448.013,04 |

|

Empresa 11 |

-$2.382.739 |

-2.019.321,80 |

-1.960.787,21 |

-2.035.426,22 |

-961.934,53 |

-183.201,70 |

|

Empresa 12 |

-$1.615.744 |

-1.766.272,78 |

-1.303.760,59 |

-1.504.537,61 |

-1.087.757,13 |

16.963,71 |

|

Empresa 13 |

$675.439 |

-611.807,88 |

-2.248.469,91 |

-2.234.765,01 |

-1.741.688,48 |

-646.010,72 |

|

Empresa 14 |

-$2.110.671 |

205.733,99 |

437.425,30 |

587.760,28 |

46.744,42 |

-378.370,90 |

|

Empresa 15 |

$4.947.842 |

-2.935.791,16 |

-1.722.706,06 |

-3.209.405,41 |

26.967.856,75 |

-9.607.535,66 |

|

Empresa 16 |

-$148.780 |

-704.170,27 |

-636.824,27 |

-608.730,13 |

-397.171,77 |

-857.657,24 |

|

Empresa 17 |

$855.650 |

-31.295,81 |

299.577,53 |

650.339,93 |

-29.866,15 |

351.577,93 |

|

Empresa 18 |

-$4.366.180 |

-7.932.559,34 |

-15.068.694,65 |

-14.349.511,68 |

-13.872.049,75 |

-14.530.730,37 |

|

Empresa 19 |

$9.470.821 |

-7.498.742,47 |

-1.150.699,80 |

8.332.834,11 |

-11.741.386,01 |

54.265.625,47 |

|

Empresa 20 |

$1.739.689 |

1.183.706,50 |

806.958,28 |

-390.497,59 |

-485.507,18 |

772.062,29 |

|

Empresa 21 |

$736.026 |

567.956,99 |

366.976,33 |

108.692,57 |

-602.457,24 |

68.144,52 |

|

Empresa 22 |

-$3.649.549 |

-1.522.569,85 |

-2.552.936,87 |

-3.279.724,78 |

-1.791.243,33 |

1.420.708,44 |

|

Empresa 23 |

-$5.066.966 |

-5.792.982,62 |

-6.790.470,16 |

-6.255.867,28 |

-6.169.105,17 |

-6.281.792,25 |

|

Empresa 24 |

-$250.841 |

-696.813,09 |

-790.652,81 |

-885.396,54 |

-1.173.749,64 |

-801.099,22 |

|

Empresa 25 |

-$1.408.425 |

-1.353.122,21 |

-1.327.022,95 |

-1.385.880,97 |

-1.375.663,90 |

-1.378.953,08 |

|

Empresa 26 |

$3.979 |

-666.086,85 |

-1.007.059,37 |

-532.985,57 |

-499.442,73 |

7.906,41 |

|

Empresa 27 |

-$1.611.379 |

-1.480.147,93 |

-1.320.912,45 |

-919.659,78 |

-684.269,46 |

-1.138.763,86 |

|

Empresa 28 |

-$10.111.252 |

-9.249.982,72 |

-26.239.996,18 |

-26.190.402,93 |

-10.289.639,32 |

18.237.764,51 |

|

Empresa 29 |

-$3.744.231 |

6.237.428,48 |

-699.645,66 |

-8.458.226,37 |

-3.096.372,30 |

-5.414.371,95 |

|

Empresa 30 |

-$4.405.082 |

-3.874.547,89 |

-4.357.403,78 |

-4.599.632,60 |

-4.930.252,79 |

-5.356.555,55 |

|

Empresa 31 |

-$25.363 |

-782.115,76 |

-1.490.750,23 |

-1.533.566,92 |

-245.238,87 |

712.539,98 |

|

Empresa 32 |

-$1.079.170 |

-65.608,94 |

-1.271.263,68 |

-1.258.667,54 |

-1.314.260,34 |

-1.353.124,32 |

|

Empresa 33 |

-$9.463.064 |

-9.233.169,78 |

-10.138.895,01 |

-13.772.203,79 |

-8.065.494,93 |

-3.093.880,50 |

|

Empresa 34 |

$16.077.402 |

-16.097.155,55 |

-4.658.309,80 |

-9.572.084,07 |

-26.116.183,29 |

78.008.712,86 |

|

Empresa 35 |

-$3.817.913 |

-4.302.981,48 |

-4.132.554,80 |

-4.029.020,11 |

-4.132.772,77 |

-3.120.810,69 |

|

Empresa 36 |

-$4.309.942 |

-4.901.865,50 |

-4.899.092,81 |

-5.163.359,24 |

-4.118.269,51 |

-2.699.667,51 |

|

Empresa 37 |

-$10.133.540 |

-10.652.555,63 |

-11.202.941,87 |

-10.001.049,94 |

-13.235.532,79 |

-13.711.535,59 |

|

Empresa 38 |

$250.741 |

-646.619,72 |

-1.154.558,66 |

-1.052.658,48 |

-607.519,93 |

-906.369,82 |

|

Empresa 39 |

-$49.894.544 |

-56.761.854,72 |

-58.671.561,29 |

-62.080.582,72 |

-56.219.144,36 |

-55.603.256,95 |

|

Empresa 40 |

-$2.829.306 |

-868.923,25 |

-4.220.093,99 |

-3.450.266,09 |

-3.614.991,48 |

-3.069.499,22 |

|

Empresa 41 |

-$5.008.688 |

-8.019.051,48 |

-8.190.820,22 |

-10.991.455,50 |

-15.224.772,73 |

-13.359.681,02 |

|

Empresa 42 |

-$7.053.003 |

-7.311.556,75 |

-8.187.075,28 |

-8.996.751,37 |

-8.795.939,59 |

-6.587.176,84 |

|

Empresa 43 |

-$4.411.693 |

-13.182.596,79 |

-19.165.922,81 |

-20.727.526,24 |

-17.235.302,37 |

-21.809.125,76 |

|

Empresa 44 |

-$1.442.970 |

-4.537.600,35 |

-8.783.607,02 |

-4.464.152,90 |

1.638.132,55 |

-8.991.748,50 |

|

Empresa 45 |

-$4.422.227 |

-5.560.574,92 |

-4.051.798,68 |

-3.126.028,37 |

-4.373.271,32 |

-3.725.562,56 |

|

Empresa 46 |

-$3.514.879 |

-3.810.579,11 |

-4.303.880,84 |

-4.140.908,10 |

-4.013.655,03 |

-3.443.706,58 |

|

Empresa 47 |

-$2.914.336 |

-1.387.243,52 |

-1.341.516,55 |

-1.396.849,89 |

-1.112.625,85 |

-304.784,54 |

|

Empresa 48 |

-$10.948.014 |

-8.898.264,01 |

-13.152.699,43 |

-16.495.196,38 |

-21.500.703,64 |

-19.331.958,28 |

|

Empresa 49 |

-$786.659 |

-612.873,06 |

-2.066.304,48 |

-1.452.630,20 |

-1.724.074,36 |

-1.767.263,94 |

|

Empresa 50 |

-$1.500.437 |

-2.238.786,11 |

-2.238.736,88 |

-2.114.814,22 |

-2.378.976,84 |

729.425,02 |

|

Empresa 51 |

-$621.847 |

-356.923,32 |

-946.395,85 |

-870.102,69 |

-1.539.225,92 |

515.419,81 |

Fuente: elaboración propia

Figura 1: Histogramas de los VEA.

Fuente: elaboración propia

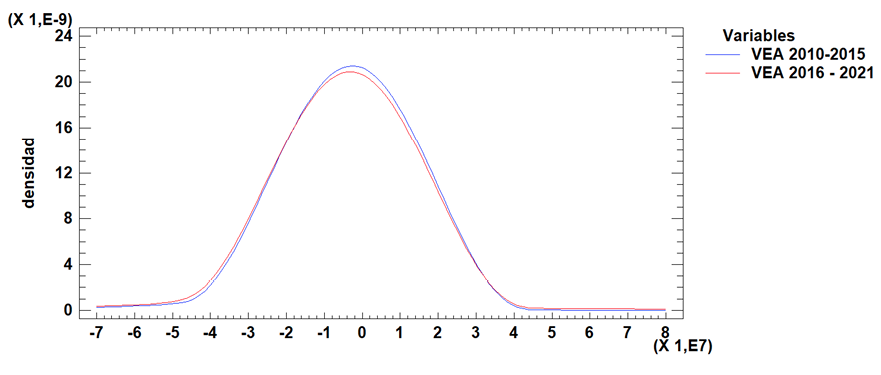

Seguidamente se procede a graficar la densidad suavizada, la cual estadísticamente es elaborada a partir de un histograma, pero en lugar de mostrar barras, muestra una línea curva que representa la distribución de los datos (ver Figura 2). En general se pude concluir que los VEA del periodo 2010 – 2015 y los VEA del periodo 2016 – 2021 tienen un comportamiento similar, es decir, a pesar de los de la implementación de los nuevos principios de reconocimiento y medición de los elementos de los estados financieros, estos cambios no generaron efectos significativos en la valoración,

Figura 2: Densidad suavizada del VEA.

Fuente: elaboración propia

Teniendo en cuenta los resultados del cálculo del VEA se evidencia que el sector agropecuario en promedio arroja resultados negativos, esto implica que el sector no está generando suficientes ingresos para cubrir sus costos de capital (ver tabla 5). En otras palabras, las 51 Empresas analizadas están destruyendo valor económico en lugar de crearlo. Esto puede deberse a una serie de factores, como una mala gestión financiera o una falta de eficiencia operativa.

Tabla 7: Medias del cálculo de VEA

|

Año |

Media |

|---|---|

|

2010 |

-2.792.482 |

|

2011 |

-2.934.904 |

|

2012 |

-3.405.518 |

|

2013 |

-3.996.427 |

|

2014 |

-3.636.320 |

|

2015 |

-4.563.337 |

|

2016 |

-2.709.424 |

|

2017 |

-4.224.884 |

|

2018 |

-4.981.821 |

|

2019 |

-5.303.857 |

|

2020 |

-4.819.776 |

|

2021 |

-1.262.016 |

Fuente: elaboración propia

El análisis comparativo entre los períodos 2010 – 2015 y 2016 – 2021 muestra hallazgos relevantes sobre el comportamiento del VEA en las empresas agropecuarias. Se observó un incremento en el nivel de endeudamiento promedio, pasando del 38% al 44% respecto al patrimonio, lo cual podría asociarse con una mayor formalización del sector y acceso al crédito tras la implementación de las NIIF.

La estructura de activos no presentó variaciones significativas en su composición. Sin embargo, se detectó una brecha del 6% entre el crecimiento de los activos corrientes y los pasivos corrientes, lo que podría traducirse en un aumento de riesgos de liquidez a futuro. En cuanto al Estado de Resultados, se evidenció un crecimiento del 88% en los ingresos ordinarios y del 273% en la UODI. Estos aumentos se relacionan con mejores prácticas de gestión, efectos inflacionarios acumulados y posibles mejoras en la presentación de la información financiera derivadas del nuevo marco normativo.

El VEA promedio continuó siendo negativo en ambos períodos. Durante 2010 – 2015 se ubicó entre -2.7 y -4-5 millones, y en 2016 – 2021 se mantuvieron cifras similares, lo que sugiere una persistente destrucción de valor económico. No se evidenció un cambio significativo en la tendencia tras la adopción de las NIIF, lo que invita a reflexionar sobre la influencia limitada de la normatividad contable sobre la rentabilidad económica en este sector.

Conclusiones

El objetivo central de esta investigación fue analizar si la adopción de las Normas Internacionales de Información Financiera (NIIF) guarda relación con la generación de Valor Económico Agregado (VEA) en las empresas del sector agropecuario colombiano. En este sentido, se planteó como hipótesis que la implementación de dichas normas contribuiría positivamente a la creación de valor empresarial. Sin embargo, los hallazgos del estudio no permitieron confirmar esta hipótesis.

Los resultados obtenidos, derivados de un análisis comparativo de medias entre los períodos anteriores y posteriores a la adopción de las NIIF (2010 – 2015 vs. 2016 – 2021), indican que no se evidencian cambios significativos en los niveles del VEA atribuibles a la aplicación del nuevo marco contable. A pesar del crecimiento observado en ingresos ordinarios y utilidades operativas, el VEA promedio continuó siendo negativo en ambos subperíodos, lo cual sugiere una persistente destrucción de valor económico en las empresas analizadas. En consecuencia, se concluye que la adopción de las NIIF no generó un impacto sustancial ni favorable en la rentabilidad ajustada al costo del capital invertido, al menos en las condiciones estructurales y operativas que caracterizan a este sector.

Esta conclusión refleja que la calidad de la información financiera, si bien es un componente esencial en la toma de decisiones y en la transparencia organizacional, no es en sí misma suficiente para modificar el desempeño económico cuando persisten factores limitantes como ineficiencia operativa, estructuras de capital poco óptimas, riesgos no gestionados y un entorno económico volátil. De hecho, el marco contable puede aportar valor solo si se acompaña de estrategias de gestión integradas que orienten a la empresa hacia la eficiencia, la sostenibilidad y la innovación.

En este contexto, se recomienda a los actores del sector agropecuario implementar acciones estratégicas orientadas a revertir la tendencia de destrucción de valor. Entre ellas se incluyen: (1) incrementar la eficiencia operativa mediante inversiones en tecnología, automatización y programas de mejora continua; (2) aumentar los ingresos a través del fortalecimiento de capacidades comerciales, reducción de intermediación y acceso a nuevos mercados; (3) optimizar la estructura de capital para reducir los costos financieros; y (4) mitigar los riesgos mediante la diversificación productiva y la creación de reservas financieras.

Por otra parte, esta investigación confirma la pertinencia del análisis VEA como herramienta clave para evaluar la sostenibilidad y desempeño real de las organizaciones, más allá de las cifras contables tradicionales. No obstante, también se reconocen limitaciones importantes que condicionan el alcance de los resultados:

- La comparación entre estados financieros elaborados bajo dos marcos contables distintos (PCGA y NIIF), lo cual implica diferencias técnicas que afectan la homogeneidad de los datos.

- La inclusión de empresas pertenecientes a grupos diferentes (grupo 1 y grupo 2), cuyas obligaciones y criterios normativos no son equivalentes.

- El uso de análisis comparativos de medias, que, si bien permite identificar tendencias relevantes, no permite establecer relaciones causales ni controlar el efecto de variables no observadas.

Estas limitaciones constituyen retos metodológicos a considerar en futuras investigaciones. Se sugiere el desarrollo de estudios sectoriales con muestras normativamente homogéneas y el uso de técnicas econométricas más robustas que permitan evaluar de forma más precisa la relación entre el marco contable adoptado y la creación de valor económico. Además, es recomendable ampliar la investigación hacia otros sectores productivos y países de la región para fortalecer la evidencia empírica sobre el impacto real de las NIIF en contextos económicos emergentes.

Referencias

Agostino, M., Drago, D., & Silipo, D. (2011). The value relevance of IFRS in the European banking industry. Review of Quantitative Finance and Accounting, 36(3), 437–457. https://doi.org/10.1007/s11156-010-0184-1

Aharony, J., Barniv, R., & Falk, H. (2010). The impact of mandatory IFRS adoption on equity valuation of accounting numbers for security investors in the EU. European Accounting Review, 19(3), 535–578. https://doi.org/10.1080/09638180.2010.506285

Álvarez, S., & Rodríguez, E. (2012). Analysis of the effect of the IFRS application on the valuation of Spanish initial public offerings. Public and Municipal Finance, 1(1), 30–41. https://www.businessperspectives.org/

Andersson, P., & Hellman, N. (2020). Analysts’ evaluations of acquisitions: Swedish survey evidence on IFRS knowledge and the use of accounting information for valuation purposes. Journal of International Accounting, Auditing and Taxation, 41, 100354. https://doi.org/10.1016/j.intaccaudtax.2020.100354

Arias, E. (2008). Las empresas de alimentos de Manizales generan ganancias pero destruyen valor económico agregado (EVA). Ánfora, 25. https://dialnet.unirioja.es/

Arrarte, R. (2014). ¿Es competitiva la industria cementera peruana? Contaduría Universidad de Antioquia, 61, 195–218. https://doi.org/10.17533/udea.rc.18898

Ball, R., Li, X., & Shivakumar, L. (2015). Contractibility and transparency of financial statement information prepared under IFRS: Evidence from debt contracts around IFRS adoption. Journal of Accounting Research, 53(5), 915–963. https://doi.org/10.1111/1475-679X.12095

Benkraiem, R., Bensaad, I., & Lakhal, F. (2022). How do International Financial Reporting Standards affect information asymmetry? The importance of the earnings quality channel. Journal of International Accounting, Auditing and Taxation, 46, 100445. https://doi.org/10.1016/j.intaccaudtax.2021.100445

Brown, P. (2011). International Financial Reporting Standards: What are the benefits? Accounting and Business Research, 41(3), 269–285. https://doi.org/10.1080/00014788.2011.569054

Bushman, R., Engel, E., & Smith, A. (2006). An analysis of the relation between the stewardship and valuation roles of earnings. Journal of Accounting Research, 44(1), 53–83. https://doi.org/10.1111/j.1475-679X.2006.00192.x

Christensen, H., & Nikolaev, V. (2013). Does fair value accounting for non-financial assets pass the market test? Review of Accounting Studies, 18(3), 734–775. https://doi.org/10.1007/s11142-013-9232-0

Daske, H., Hail, L., Leuz, C., & Verdi, R. (2008). Mandatory IFRS reporting around the world: Early evidence on the economic consequences. Journal of Accounting Research, 46(5), 1085–1142. https://doi.org/10.1111/j.1475-679X.2008.00306.x

García, F., & Moya, I. (2009). Efecto de las NIIF en el valor bursátil de las empresas españolas. Investigaciones Europeas de Dirección y Economía de la Empresa, 15(1), 61–79. https://doi.org/10.1016/S1135-2523(12)60078-1

Hail, L. (2013). Financial reporting and firm valuation: Relevance lost, or relevance regained? Accounting and Business Research, 43(4), 329–358. https://doi.org/10.1080/00014788.2013.799402

Ley 1314. (2009). Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=36833

Lionel, R. (2011). Comparing the value relevance of earnings and book value in IFRS and GAAP standards. Bankers, Markets and Investors, 114(October), 4–19. https://hal.science/hal-00769389/document

Neel, M. (2017). Comparabilité des données comptables et résultats économiques de l’adoption oblig atoire des IFRS. Contemporary Accounting Research, 34(1), 658–690. https://doi.org/10.1111/1911-3846.12229

Perramon, J., & Platikanova, P. (2012). Economic consequences of the first-time IFRS introduction in Europe. Revista Española de Financiación y Contabilidad, 41(156), 497–519. https://doi.org/10.1080/02102412.2012.10779733

Ramírez, C., Carbal, A., & Zambrabo, A. (2012). La creación de valor en las empresas: El valor económico agregado (EVA) y el valor de mercado agregado (MVA) en una empresa metalmecánica de la ciudad de Cartagena. Revista Saber, Ciencia y Libertad, 7(1), 157–169. https://dialnet.unirioja.es/servlet/articulo?codigo=5109377

Richards, G., & Van, C. (2015). The readability impact of international financial reporting standards. Pacific Accounting Review, 27(3), 282–303. https://doi.org/10.1108/PAR-08-2013-0086

Rivera Godoy, J. (2022). Efectividad y valor económico agregado del sector supermercados en Colombia. Revista Universitaria Ruta, 23(2). https://doi.org/10.15443/RUTA20231582

Shah, S. Z. A., Liang, S., & Akbar, S. (2013). International Financial Reporting Standards and the value relevance of R&D expenditures: Pre and post IFRS analysis. International Review of Financial Analysis, 30, 158–169. https://doi.org/10.1016/j.irfa.2013.08.001

Siregar, S., Djakman, C., Mita, A., & Ningrum, A. (2020). Perceptions of practitioners, auditors, and academics on IFRS convergence in Indonesia. In International Symposia in Economic Theory and Econometrics (Vol. 27, pp. 127–146). https://doi.org/10.1108/S1571-038620200000027010

Tsoligkasa, F., & Tsalavoutas, I. (2011). Value relevance of R&D in the UK after IFRS mandatory implementation. Applied Financial Economics, 21(13), 957–967. https://doi.org/10.1080/09603107.2011.556588

Vazakidis, A., & Athianos, S. (2010). Measuring investors’ reaction to the adoption of International Financial Reporting Standards in Greece, using a market-based model. American Journal of Economics and Business Administration, 2(1), 103–112. https://doi.org/10.3844/ajebasp.2010.103.112

Vafaei, A., Taylor, D., & Ahmed, K. (2011). The value relevance of intellectual capital disclosures. Journal of Intellectual Capital, 12(3), 407–429. https://doi.org/10.1108/14691931111154715

1 Magíster en Ciencias Contables de la Universidad de Antioquia, Magíster en Administración de la Universidad Nacional de Colombia, Especialista en Gerencia de la Hacienda Pública y Contador Público de la Corporación universitaria del Caribe (CECAR). Docente e Investigador de la Universidad de Sucre, Colombia. Categorizado por Colciencias como Investigador Junior.

2 Magíster en Administración de Empresas, especialista en Legislación Tributaria y Contador Público, con experiencia y conocimientos en el área contable, administrativa y comercial, especialmente en la Ley de Servicios Públicos Domiciliarios y regulaciones afines, Servicio al Cliente, Ventas, Gestión de Cartera, Recaudos y Docencia Universitaria desde el año 2018. Actualmente, docente investigador Corporación Universitaria Remington, sede Sincelejo.

3 Especialista en investigación aplicada, Especialista en Administración de la Informática Educativa y Administrador de empresas con énfasis en mercadeo. Con 19 años de experiencia en la catedra universitaria. Docente investigador en Ciencias administrativas y de la educación. Publicaciones en ciencias y literatura. Coordinación de investigación. Actualmente, docente investigador Corporación Universitaria Remington, sede Sincelejo.