Artículos de Revisión Bibliográfica

Facultad de Ciencias Contables, Vol. 3, 2024, elocation-id: eamr.v3a04.2024 | ISSN-e: 2805-8658

Revisión de estudios sobre elementos de la materialidad en el aseguramiento de la sostenibilidad en informes empresariales

Review of studies on elements of materiality in sustainability assurance in corporate reporting

Miseldra Gil-Marín1

https://orcid.org/0000-0003-2553-5020

Víctor Hugo Lindsay Sanmartin2

https://orcid.org/0009-0000-0852-6881

María Zulema Urzua Pérez2

https://orcid.org/0009-0007-8110-4619

Pamela Antonieta San Martín Morales2

https://orcid.org/0009-0007-4270-3694

Claudio Vásquez-Millalén3

https://orcid.org/0000-0003-0359-1910

https://doi.org/10.22209/amr.v3a04.2024

elocation-id: eamr.v3a04.2024

Aceptado: agosto 30 de 2024.

Resumen

En el contexto actual, donde la sostenibilidad corporativa es cada vez más relevante, entender los elementos de la materialidad y su impacto en el aseguramiento de la sostenibilidad es esencial. Esta revisión analiza los componentes de la materialidad y su contribución a los informes de sostenibilidad empresarial. A partir de un examen exhaustivo de 150 artículos científicos, se seleccionaron 6 estudios clave que abordan el impacto económico, social y ambiental; la transparencia y divulgación; la medición y monitoreo; y la comunicación efectiva. Para seleccionar estos artículos se emplearon el método PRISMA y la estrategia PICOS. Se subraya la importancia del impacto económico, social y ambiental, especialmente desde la perspectiva del Triple Resultado, para evaluar integralmente la sostenibilidad empresarial. Se identificaron omisiones importantes en áreas como la huella de carbono, diversidad de género, gestión de recursos hídricos y seguridad laboral, destacando la necesidad de incluir estos factores en una evaluación más completa. El análisis resalta la relevancia de la transparencia y divulgación en los informes, y se identifica la comunicación efectiva como crucial para la percepción de credibilidad en los informes de sostenibilidad.

Palabras clave: Elementos de la materialidad, aseguramiento de la sostenibilidad, informes empresariales, impacto económico social y ambiental, aseguramiento de la calidad.

Abstract

In the current context, where corporate sustainability is increasingly relevant, understanding the elements of Materiality and their impact on sustainability assurance is essential. This review analyzes the components of materiality and their contribution to corporate sustainability reports. Based on a thorough examination of 150 scientific articles, 6 key studies were selected that address economic, social, and environmental impact; transparency and disclosure; measurement and monitoring; and effective Ccommunication. The PRISMA method and PICOS strategy were used to select these articles. The importance of economic, social, and environmental impact, particularly from the Triple Bottom Line perspective, is emphasized for a comprehensive evaluation of corporate sustainability. Significant omissions were identified in areas such as carbon footprint, gender diversity, water resource management, and occupational safety, highlighting the need to include these factors in a more complete assessment. The analysis underscores the relevance of transparency and disclosure in reports, and effective communication is identified as crucial for the perceived credibility of sustainability reports.

Keywords: Elements of materiality, sustainability assurance, corporate reports, economic, social, and environmental impact, quality assurance.

Introducción

En el mundo empresarial contemporáneo, la sostenibilidad se ha convertido en un imperativo ineludible (Biedenweg et al., 2013; Singhal et al., 2018; Arachchi, & Managi, 2021). Las empresas se enfrentan a una creciente presión por rendir cuentas sobre su impacto en los ámbitos económico, social y ambiental (Farinós, 2017; Peršić et al., 2017; Khan & Orfi, 2021). En este contexto, los informes de sostenibilidad empresarial desempeñan un papel esencial al comunicar las prácticas sostenibles y el compromiso de las organizaciones con la responsabilidad corporativa (Amran et al., 2014; Cho et al., 2015; Nigri & Del Baldo, 2018; Vallet-Bellmunt et al., 2023). Sin embargo, la eficacia de estos informes no radica únicamente en la cantidad de datos proporcionados, sino en cómo se abordan y presentan los aspectos relevantes. La materialidad, desde el marco conceptual, se presenta como un elemento fundamental para asegurar la sostenibilidad en estos informes, por cuanto ayuda a identificar y priorizar los asuntos más relevantes tanto para la empresa como para sus partes interesadas (Hsu et al., 2013; Torelli et al., 2020; Baumüller & Sopp, 2021). Esta revisión sistemática se enfoca en explorar los elementos de la materialidad y su aporte al aseguramiento de la sostenibilidad en los informes empresariales. El estudio busca responder la siguiente pregunta de investigación ¿Cuáles son los elementos de la materialidad que aportan al aseguramiento de la sostenibilidad en los informes de sostenibilidad de las empresas?. Con el fin de abordar esta interrogante, el objetivo de la investigación busca analizar los elementos de la materialidad que contribuyen a aseguramiento de la sostenibilidad en los informes de sostenibilidad empresarial. La materialidad, trata de determinar cuándo un elemento es lo suficientemente significativo como para afectar la percepción de las personas que utilizan los informes financieros. La importancia de la materialidad radica en centrar sus esfuerzos en las áreas donde los errores pueden tener un impacto significativo en la toma de decisiones.

El concepto de materialidad en auditoría se ha desarrollado a lo largo del tiempo y ha sido promovido por organizaciones como el Instituto de Contadores Públicos Certificados de Estados Unidos (AICPA) y la Junta de Normas de Auditoría de Contabilidad (ASB). También se encuentra respaldado por las Normas Internacionales de Auditoría (NIA) emitidas por la Federación Internacional de Contadores (IFAC) (Puroila & Mäkelä, 2019; Beske et al., 2020). Los elementos de la materialidad que aportan al aseguramiento de la sostenibilidad en los informes de responsabilidad social de las empresas son aquellos aspectos que, una vez identificados y abordados adecuadamente, contribuyen a una gestión más efectiva y transparente de las prácticas sostenibles de la organización (Clayton et al., 2015; Stacchezzini et al. 2016; Hamad et al., 2020). Dentro de estos elementos se destaca el impacto económico, social y ambiental. Esto incluye aspectos como la huella de carbono, la diversidad y la igualdad de género, la gestión de recursos hídricos, la salud y seguridad laboral, entre otros (Calabrese et al., 2016; Moroney & Trotman, 2016; Ivic et al., 2021). Otros elementos son la transparencia y divulgación. La divulgación transparente de información sobre los elementos materiales es fundamental. Las partes interesadas esperan detalles claros sobre cómo la empresa está abordando estos aspectos y cómo está mejorando con el tiempo (Machado et al., 2021; Vigneau & Adams, 2023).

De igual forma, la medición y monitoreo, busca asegurar la sostenibilidad. Es esencial medir y monitorear los avances en los elementos de materialidad. Esto implica establecer indicadores clave de desempeño y sistemas de seguimiento efectivos (Moroney & Trotman, 2016; Machado et al., 2021; Xiao & Shailer, 2022; Maroun, 2019). Por último, se presenta la comunicación efectiva. Los informes de responsabilidad social deben comunicar de manera clara y efectiva cómo la empresa aborda y maneja los elementos de materialidad. La comunicación transparente contribuye a la confianza y credibilidad (Moroney & Trotman, 2016; Machado et al., 2021; Xiao & Shailer, 2022; Farooq et al., 2021; Maroun, 2019).

La materialidad, que comprende elementos como el impacto económico, social y ambiental, la transparencia y divulgación, la medición y monitoreo, y la comunicación efectiva, emerge como un marco conceptual fundamental para asegurar la sostenibilidad en los informes de responsabilidad social empresarial. Este enfoque no solo promueve una gestión más efectiva de las prácticas sostenibles de las organizaciones, sino que también contribuye a la confianza y credibilidad por parte de las partes interesadas. A medida que las empresas enfrentan una creciente presión para rendir cuentas sobre su impacto, comprender y aplicar estos elementos de la materialidad se convierte en un imperativo ineludible en el mundo empresarial contemporánea.

Materiales y métodos

En esta revisión, se utilizaron las directrices Preferred Reporting Items for Syste-matic Reviews and Meta-Analyses (PRISMA), aplicando los ítems: 1 (título), 2 (resumen estructurado), 3 (justificación), 4 (objetivo), 5 (protocolo y registro), 6 (criterios de elegibilidad), 7 (fuentes de información), 8 (búsqueda), 9 (selección de estudios), 10 (proceso de extracción de datos), 11 (lista de datos), 16 (análisis adicionales), 17 (selección de estudios), 18 (características de los estudios), 20 (resultados de los estudios individuales), 21 (síntesis de los resultados), 23 (análisis adicionales), 24 (resumen de la evidencia), 25 (limitaciones), 26 (conclusiones) y 27 (financiación) (Urrutia y Bonfill, 2010; Kim y Petrick, 2021). Los siguientes ítems fueron excluidos de las guías PRISMA debido a su no aplicabilidad al objetivo de esta revisión: 12 (riesgo de sesgo en estudios individuales), 13 (medidas de resumen), 14 (síntesis de resultados), 15 y 22 (riesgo de sesgo entre estudios), 19 (riesgo de sesgo en estudios). La lectura de los artículos se inicia con el análisis de los resúmenes, utilizando el marco llamado PICOS (Methley et al, 2014; Jin y Szolovits, 2020; Page et al., 2021).

Estrategia de búsqueda

La información se abordó de forma inductiva, es decir, sin categorías de análisis predefinidas, salvo las incluidas en los informes sostenibles, a partir de la colección central de Web of Science (WoS), evitando la dificultad de comparar bases de datos de indexación que utilizan criterios diferentes para calcular el factor de impacto de las revistas (Abrizah et al., 2013; Mongeon & Paul-Hus, 2016; Singh et al., 2021). A partir de la colección central de Web of Science (WoS), se seleccionaron artículos publicados en revistas indexadas por WoS en Science Citation Index Expanded (SCI-EXPANDED); Social Sciences Citation Index (SSCI); Emerging Sources Citation Index (ESCI); Conference Proceedings Citación Index - Social Science & Humanities (CPCI-SSH); Book Citation Index– Social Sciences & Humanities (BKCI-SSH). A partir del vector de búsqueda TS=(Materiality AND (Corporate NEAR/0 Social NEAR/0 Responsibility)) sin parámetros temporales restringidos, realizándose la extracción el 15 de agosto de 2023. Solo se incluyeron documentos tipificados por WoS como revisiones, independientemente de que estos documentos tuvieran tipificación paralela adicional por WoS.

Criterio de elegibilidad

La selección de artículos se especificó en base a criterios de elegibilidad empleando la estrategia PICOS: Población (P), Intervención (I), Comparación (C), Resultado (O) y Diseño de Estudio (S) (Methley et al, 2014; Jin y Szolovits, 2020; Page et al., 2021) como se evidencia en la Tabla 1.

Tabla 1. Criterios de elegibilidad utilizando PICOS (participantes, intervenciones, comparadores, resultados y diseño del estudio).

|

Picos |

Descripción |

|

Población |

Revisiones enmarcadas en elementos de la Materialidad que aportan al aseguramiento de la sostenibilidad |

|

Intervenciones |

Desarrollo actual de las investigaciones científicas sobre la Materialidad |

|

Comparadores |

No comparador |

|

Resultados |

Reinterpretación de los resultados |

|

Diseño del estudio |

Sin restricciones a priori. Se incluyeron tipos de estudios cuantitativos, cualitativos |

Nota: elaboración propia con base en (Methley et al, 2014; Jin y Szolovits, 2020; Page et al., 2021).

Selección de estudios y extracción de datos.

Se realizó una serie de pasos para seleccionar los artículos pertinentes en este estudio (Rožanc, 2018; Fadlallah et al., 2020). En el primer paso, se procedió a eliminar manualmente los duplicados. A continuación, se descartaron las publicaciones que no eran revisiones y se excluyeron aquellos artículos que no estaban relacionados con los elementos de la materialidad que aportan al aseguramiento de la sostenibilidad en los Informes de responsabilidad social de las empresas. Posteriormente, tres investigadores llevaron a cabo una evaluación de la relevancia de los títulos y resúmenes de los artículos. De manera independiente entre sí, procedieron a revisar los textos completos de aquellos artículos que mostraban potencial para ser elegibles en el estudio. Cualquier desacuerdo que surgiera entre los investigadores fue resuelto mediante discusión con un cuarto investigador hasta alcanzar un consenso.

Resultados

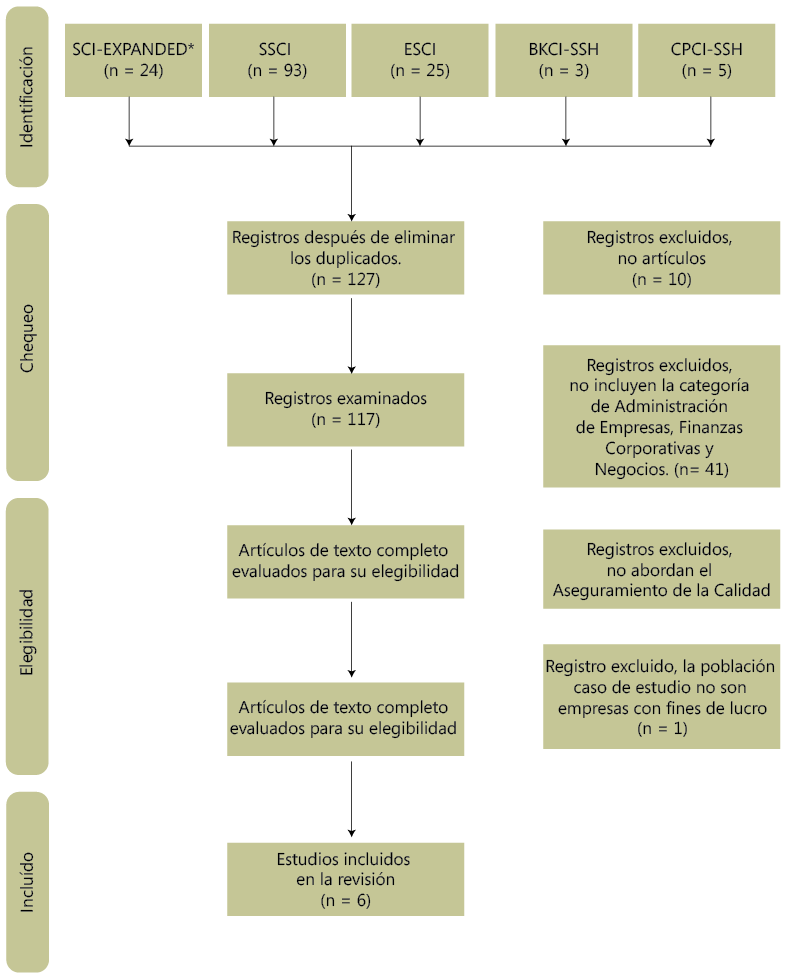

El vector de búsqueda obtuvo 150 registros en la fase de identificación. En la fase de verificación obtuvieron 127 registros tras eliminar los documentos duplicados. Se excluyeron 10 registros porque no estaban clasificadas en la base de datos WoS como artículos. Del mismo modo, se excluyen 41 registros porque no se encuentran incluidos en Web of Science categorías de administración, finanzas empresariales y negocios. Pasando a la fase de elegibilidad, se obtuvieron 76 artículos. Por último, 69 artículos fueron eliminados por no considerar el al aseguramiento de la sostenibilidad. De los 7 artículos elegidos, se descarta un artículo porque la población caso de estudio no son empresas con fines de lucro. Como resultado de los 150 registros recuperados inicialmente, se incluyeron 6 artículo (ver Figura 1 Flujo de análisis de elementos de informe preferidos para revisiones sistemáticas y metaanálisis. (PRISMA).

Figura 1. Flujo de análisis de elementos de informe preferidos para revisiones sistemáticas y metaanálisis. (PRISMA).

Fuente: elaboración propia con base en (Urrutia y Bonfill, 2010; Kim y Petrick, 2021).

*SCI-EXPANDED= Índice de citas científicas ampliado; SSCI= Índice de citas de ciencias sociales; ESCI= Índice de citas de fuentes emergentes; CPCI-SSH = Actas de la Conferencia Citación Index - Ciencias Sociales y Humanidades; BKCI-SSH= Índice de citas de libros – Ciencias Sociales y Humanidades.

Los seis artículos que cumplieron con los criterios de elegibilidad fueron revisados a nivel de texto completo para determinar, con precisión, si sus características ofrecían criterios homogéneos (Revisiones enmarcadas en elementos de la Materialidad que aportan al aseguramiento de la sostenibilidad), que los hicieran comparables. La Tabla 2, muestra la principal información de identificación y recuperación obtenida de la base de datos de WoS.

Tabla 2. Artículos incluidos en la revisión.

|

Autores |

Título del artículo |

Título de la fuente |

DOI |

Año de publicación |

Citas en la colección principal de WoS |

|---|---|---|---|---|---|

|

Machado, BAA; Dias, LCP; Fonseca, A [22] |

Transparency of materiality analysis in GRI-based sustainability reports |

Corporate social responsibility and environmental management |

10.1002/csr.2066 |

2021 |

27 |

|

Xiao, XN; Shailer, G [23] |

Stakeholders' perceptions of factors affecting the credibility of sustainability reports |

British accounting review |

10.1016/j.bar.2021.101002 |

2022 |

8 |

|

Moroney, R; Trotman, KT [21] |

Differences in Auditors' Materiality Assessments When Auditing Financial Statements and Sustainability Reports |

Contemporary accounting research |

10.1111/1911-3846.12162 |

2016 |

38 |

|

Farooq, MB; Zaman, R; Sarraj, D; Khalid, F. [24] |

Examining the extent of and drivers for materiality assessment disclosures in sustainability reports |

Sustainability accounting management and policy journal |

10.1108/SAMPJ-04-2020-0113 |

2021 |

13 |

|

Maroun, W |

Does external assurance contribute to higher quality integrated reports? |

Journal of accounting and public policy |

10.1016/j.jaccpubpol.2019.06.002 |

2019 |

38 |

|

Vigneau, L; Adams, CA [26] |

The failure of transparency as self-regulation |

Sustainability accounting management and policy journal |

10.1108/SAMPJ-01-2022-0051 |

2023 |

14 |

En la Tabla 2, que presenta los artículos incluidos en la revisión, se destaca que la revista Sustainability Accounting Management and Policy Journal (Farooq et al., 2021; Vigneau & Adams, 2023) sobresalen al publicar dos de los artículos seleccionados. Este hallazgo subraya el papel prominente que desempeña esta revista en la conversación académica sobre la materialidad en informes de sostenibilidad.

En cuanto a la temporalidad de los artículos, es notable que los años de publicación abarcan un amplio rango desde 2016 hasta 2023. Este rango temporal refleja la diversidad cronológica de los estudios elegidos y sugiere la inclusión de investigaciones recientes, lo que a su vez puede indicar la evolución continua del tema a lo largo del tiempo. El artículo más antiguo de la selección se remonta a 2016, mientras que el artículo más reciente se dio a conocer en 2023.

Además, el número de citas en la WoS Core Collection emerge como un indicador relevante del impacto y la influencia de estos artículos en la comunidad académica, ya que demuestra que el contenido de los artículos es valioso y ha contribuido al avance del conocimiento en el campo de la materialidad. En la tabla, se aprecia una variación considerable en la cantidad de citas, que oscila entre 8 y 38. Es significativo notar que el artículo titulado Differences in Auditors’ Materiality Assessments When Auditing Financial Statements and Sustainability Reports (Moroney, & Trotman, 2016) es el más citado, acumulando un total de 38 citas en la WoS Core Collection. Por otro lado, el artículo Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022) recibe 8 citas. Esta variabilidad en las citas sugiere diferencias en la relevancia y el reconocimiento alcanzados por estos estudios en la comunidad académica, así como su impacto en el contexto de la discusión en torno a la materialidad en informes de sostenibilidad.

Luego, los estudios incluidos en esta revisión han sido clasificados según los elementos de la Materialidad que aportan al aseguramiento de la sostenibilidad (ver Tabla 3)

Tabla 3. Clasificados según los elementos de la Materialidad que aportan al aseguramiento de la sostenibilidad.

|

Autores |

Título |

Elementos de la materialidad que aportan |

||||

|---|---|---|---|---|---|---|

|

Impacto Económico, Social y Ambiental |

Transparencia y Divulgación |

Medición y Monitoreo |

Comunicación Efectiva |

Total |

||

|

Machado, BAA; Dias, LCP; Fonseca, A [22] |

Transparency of materiality analysis in GRI-based sustainability reports |

x |

x |

x |

x |

4 |

|

Xiao, XN; Shailer, G [23] |

Stakeholders' perceptions of factors affecting the credibility of sustainability reports |

x |

x |

x |

x |

4 |

|

Moroney, R; Trotman, KT [21] |

Differences in Auditors' Materiality Assessments When Auditing Financial Statements and Sustainability Reports |

x |

x |

x |

3 |

|

|

Farooq, MB; Zaman, R; Sarraj, D; Khalid, F. [24] |

Examining the extent of and drivers for materiality assessment disclosures in sustainability reports |

x |

x |

x |

3 |

|

|

Maroun, W |

Does external assurance contribute to higher quality integrated reports? |

x |

x |

x |

x |

4 |

|

Vigneau, L; Adams, CA [26] |

The failure of transparency as self-regulation |

x |

1 |

|||

Así, los artículos analizados mencionan cuatro elementos determinantes de la materialidad que aportan al aseguramiento de la sostenibilidad en los informes: impacto económico, social y ambiental; transparencia y divulgación; medición y monitoreo y comunicación efectiva. Como se evidencia en la tabla 3, los artículos que presentan el 100% de los elementos de la materialidad que aportan al aseguramiento de la sostenibilidad en los informes son: transparency of materiality analysis in GRI-based sustainability reports (Machado et al., 2021). Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022). Does external assurance contribute to higher quality integrated reports? (Maroun, 2019). Por otra parte los artículos Differences in Auditors’ Materiality Assessments When Auditing Financial Statements and Sustainability Reports[21] y Examining the extent of and drivers for materiality assessment disclosures in sustainability reports (Farooq et al., 2021) cumplen con el 75% de los elementos de la materialidad, mientras que el artículo the failure of transparency as self-regulation (Vigneau & Adams, 2023) cumple con un 25% de los elementos.

Resultados del elemento impacto económico, social y ambiental en el aseguramiento de la sostenibilidad en los informes.

El elemento impacto económico, social y ambiental está presente en un 84% de los artículos analizados. El artículo titulado transparency of materiality analysis in GRI-based sustainability reports (Machado et al., 2021). Este artículo señala el impacto económico, social y ambiental en los informes de sostenibilidad. Destaca que la materialidad es fundamental para identificar los temas relevantes en estos ámbitos. El caso del artículo Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022). Este artículo introduce el concepto de Triple Resultado, que abarca tres áreas clave: económica, social y ambiental. Menciona que un informe de Triple Resultado proporciona una visión integral del impacto económico, social y ambiental de una organización.

Por otra parte, el artículo differences in auditors’ materiality assessments when auditing financial statements and sustainability reports (Moroney & Trotman, 2016), se centra en cómo los informes de sostenibilidad pueden incluir información relacionada con el impacto económico y ambiental, así como prácticas laborales y otros aspectos sociales. Destaca la importancia de considerar y evaluar estos aspectos en la evaluación de la materialidad en los informes de sostenibilidad.

De igual manera, el artículo examining the extent of and drivers for materiality assessment disclosures in sustainability reports (Farooq et al., 2021), explora la relación entre la responsabilidad social corporativa (RSC) y el gobierno corporativo (GC) y cómo esta relación puede afectar el desempeño económico y social de las empresas. Resalta que un buen GC puede mejorar la RSC de las empresas, lo que involucra considerar aspectos económicos y sociales en conjunto. Su enfoque está en la interconexión entre el impacto económico y social en la sostenibilidad corporativa.

Por último, el artículo ¿does external assurance contribute to higher quality integrated reports? (Maroun, 2019), se enfoca en los informes integrados que abordan el impacto social, ambiental y económico de una organización. Destaca que estos informes permiten una comunicación más completa y holística de cómo una organización opera y crea valor en estas tres áreas. Su enfoque es sobre cómo los informes integrados consideran y comunican el impacto económico, social y ambiental de una organización de manera integral.

En síntesis, de los seis artículos examinados, cinco de ellos abordan el elemento Impacto Económico, Social y Ambiental desde distintas perspectivas, enfatizando la relevancia de abordar integralmente estos tres componentes en los informes de sostenibilidad. Esto se realiza con el objetivo de asegurar la integridad de un resultado tripartito en los informes de sostenibilidad de las empresas.

Resultados del elemento transparencia y divulgación en el aseguramiento de la sostenibilidad en los informes.

El elemento transparencia y divulgación está presente en todos los artículos analizados, en tal sentido, tiene una presencia del 100% en los artículos.

El análisis permitió a los investigadores evidenciar cuatro categorías a consideran en dicho elemento:

- Importancia de la transparencia y divulgación: Los artículos transparency of materiality analysis in GRI-based sustainability reports (Machado et al., 2021) y Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022) enfatizan la importancia de la transparencia y la divulgación en relación con los informes de sostenibilidad. Ambos artículos sugieren que la transparencia y la divulgación son esenciales para garantizar la precisión y la confiabilidad de los informes de sostenibilidad.

- Evaluación de materialidad y divulgación: Los artículos differences in auditors’ materiality assessments when auditing financial statements and sustainability reports (Moroney & Trotman, 2016) y examining the extent of and drivers for materiality assessment disclosures in sustainability reports (Farooq et al., 2021) se centran en la evaluación de la materialidad y la divulgación de estas evaluaciones en los informes de sostenibilidad. Ambos artículos destacan la importancia de estas divulgaciones para mejorar la transparencia y la calidad de los informes.

- Garantía Externa en Informes Integrados: El artículo ¿does external assurance contribute to higher quality integrated reports? (Maroun, 2019) resalta el papel de la garantía externa en los informes integrados. Destaca que esta garantía puede mejorar la confiabilidad de la información y promover una divulgación de mayor calidad en aspectos no financieros.

- Desafíos de la transparencia y la divulgación: El artículo the failure of transparency as self-regulation (Vigneau & Adams, 2023) aborda las crecientes expectativas de transparencia y divulgación en los informes de sostenibilidad. Sin embargo, también señala que existen desafíos y discrepancias entre las divulgaciones voluntarias y el desempeño real de sostenibilidad.

- En resumen, estos hallazgos subrayan la necesidad continua de mejorar la transparencia y la divulgación en los informes de sostenibilidad, tanto para garantizar la credibilidad de la información como para abordar los desafíos en la comunicación del desempeño sostenible de las organizaciones.

Resultados del elemento medición y monitoreo en el aseguramiento de la sostenibilidad en los informes.

El elemento medición y monitoreo tiene un porcentaje de presencia del 66.66% en los artículos analizados en el aseguramiento de la sostenibilidad en los informes. Esto significa que este elemento se menciona en alrededor de dos terceras partes de las ocasiones en las que se hacen referencias a elementos de la materialidad en los artículos.

La investigación reveló, en base al análisis presentado en “transparency of materiality analysis in GRI-based sustainability reports” por Machado et al. (2021), la crucial relevancia de mantener una alta transparencia en la divulgación de los aspectos de materialidad en los informes de sostenibilidad. Este estudio subraya cómo la claridad en la presentación de esta información es fundamental para la integridad y la utilidad de los reportes de sostenibilidad. Aunque no se enfoca directamente en la medición y monitoreo, implica que la transparencia requiere que las organizaciones comuniquen cómo han medido y monitoreado los temas materiales. Mientras que el artículo Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022). Se centra en la percepción de las partes interesadas sobre los informes de sostenibilidad y cómo estos informes abordan aspectos económicos, sociales y ambientales. Aunque no se adentra específicamente en los detalles de la medición y el monitoreo, sugiere que la credibilidad de los informes depende de la calidad de la información, lo que podría incluir cómo se miden y monitorean los indicadores clave. Por otra parte, el artículo differences in auditors’ materiality assessments when auditing financial statements and sustainability reports (Moroney & Trotman, 2016), se concentra en las diferencias en la evaluación de materialidad por parte de los auditores cuando auditan estados financieros e informes de sostenibilidad. Aunque no se centra directamente en la medición y monitoreo, implica que la medición de aspectos económicos y sociales en los informes de sostenibilidad es un factor crítico que puede influir en la evaluación de materialidad. En relación con el artículo examining the extent of and drivers for materiality assessment disclosures in sustainability reports (Farooq et al., 2021), este artículo explora la relación entre la responsabilidad social corporativa (RSC) y el gobierno corporativo (GC) y cómo esta relación afecta el desempeño económico y social de las empresas. Aunque no profundiza en la medición y el monitoreo en sí, sugiere que la medición de aspectos económicos y sociales es relevante para comprender el impacto de la RSC y el GC en la sostenibilidad corporativa. Por último, el artículo does external assurance contribute to higher quality integrated reports (Maroun, 2019), se enfoca en la garantía externa (Auditorías externas), en informes integrados y cómo esta puede mejorar la confiabilidad de la información. Aunque no se aborda directamente la medición y el monitoreo, se sugiere que la garantía externa puede contribuir a asegurar la calidad de los informes, lo que incluiría la medición y el monitoreo de aspectos económicos, sociales y ambientales.

Resultados del elemento comunicación efectiva en el aseguramiento de la sostenibilidad en los informes.

Al igual que el elemento de medición y monitoreo, la comunicación efectiva también se presenta en los artículos analizados en un 66.66%.

Los resultados obtenidos por los investigadores en relación con el elemento comunicación efectiva en los artículos analizados son. En cuanto al artículo titulado transparency of materiality analysis in GRI-based sustainability reports (Machado et al., 2021). Este artículo se centra en la transparencia en la divulgación de información relacionada con la materialidad en los informes de sostenibilidad. Aunque no menciona directamente la comunicación efectiva, aborda la necesidad de una mayor estandarización y desarrollo metodológico del análisis de materialidad en los informes de sostenibilidad, lo que sugiere la importancia de una comunicación transparente y clara para las partes interesadas.

En cuanto al artículo Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022). El artículo aborda la comunicación efectiva en varios puntos, incluida la distinción entre la credibilidad de la fuente y del mensaje. También hace referencia a estudios que examinan la comunicación efectiva en el contexto de los informes de sostenibilidad corporativa. Aunque no se enfoca exclusivamente en la comunicación efectiva, destaca su relevancia para transmitir información relevante y útil a las partes interesadas externas. Por otra parte, el artículo differences in auditors’ materiality assessments when auditing financial statements and sustainability reports (Moroney & Trotman, 2016). El artículo menciona que las empresas pueden mejorar la comunicación efectiva al proporcionar información clara, concisa y relevante en sus informes de sostenibilidad. También enfatiza el uso de un lenguaje accesible y comprensible para las partes interesadas. Esto sugiere que la comunicación efectiva es esencial para garantizar que la información en los informes sea comprensible y útil. Es importante resaltar que los artículos Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022) y differences in auditors’ materiality assessments when auditing financial statements and sustainability reports (Moroney & Trotman, 2016), resaltan la importancia de la comunicación efectiva en los informes de sostenibilidad y cómo esta comunicación puede influir en la credibilidad de los informes.

Por otra parte, el artículo examining the extent of and drivers for materiality assessment disclosures in sustainability reports (Farooq et al., 2021), se menciona que las empresas pueden mejorar la comunicación efectiva al proporcionar información clara, concisa y relevante en sus informes de sostenibilidad. Se enfatiza la importancia de utilizar un lenguaje accesible y comprensible para las partes interesadas. Esto resalta la relevancia de la comunicación efectiva para garantizar que la información sea comprensible para una amplia gama de audiencias. Y por último, en el artículo ¿does external assurance contribute to higher quality integrated reports? (Maroun, 2019), se destaca que los informes integrados, también llamados informes de sostenibilidad, pueden mejorar la comunicación efectiva entre una organización y sus partes interesadas al proporcionar una visión integral de la estrategia y el desempeño de la organización. Se menciona la importancia de transmitir información de manera clara, concisa y comprensible, evitando la jerga técnica. Esto subraya que la comunicación efectiva es esencial para asegurar que los informes integrados sean accesibles y comprensibles para una amplia gama de audiencias.

Discusión

La revisión abordada en el presente estudio involucra un análisis de 150 artículos científicos provenientes de cinco bases de datos pertenecientes a la Web of Science Core Collection, centrándose en los elementos de la materialidad que aportan al aseguramiento de la sostenibilidad en los informes. A través de un proceso de selección meticuloso se revisan en profundidad 6 artículos. Este enfoque selectivo facilita una clasificación de cuatro elementos: impacto económico, social y ambiental; transparencia y divulgación; medición y monitoreo y comunicación efectiva.

En relación con el elemento impacto económico, social y ambiental, esta revisión sistemática ha identificado cinco estudios que abordan dichos elementos en el contexto del aseguramiento de la sostenibilidad en informes corporativos. Cada uno de estos artículos presenta una contribución única y valiosa al entendimiento de la importancia de estos aspectos en la sostenibilidad empresarial.

Particularmente, el artículo titulado Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Xiao & Shailer, 2022) se destaca por su introducción del concepto del “Triple Resultado”. Este enfoque comprehensivo abarca las tres dimensiones clave de la sostenibilidad: económica, social y ambiental. Al promover un enfoque equilibrado y holístico en la evaluación de la sostenibilidad empresarial, este artículo ofrece una perspectiva valiosa sobre cómo las organizaciones deben considerar y comunicar su impacto en estas áreas.

Sin embargo, es importante notar una significativa omisión en los artículos analizados de elementos esenciales, como la huella de carbono (Correa et al., 2019; Hussain et al., 2022; Ma et al., 2023), la diversidad y la igualdad de género (Valls et al., 2019; Hancu-Budui & Zorio-Grima, 2021; García-Sánchez, 2021), la gestión de recursos hídricos (Ioris et al., 2008; Najar & Persson, 2021; Bunclark & Scott, 2022) y la salud y seguridad laboral en la sostenibilidad empresarial (Castleman, B & Sellers, 2008; Koskela, 2014; Shahbaz & Sajjad, 2021), estos aspectos no son adecuadamente evaluados en los estudios revisados. Esta carencia plantea preocupaciones en cuanto a la integridad y utilidad de los informes de sostenibilidad, ya que estos aspectos son fundamentales para una comprensión completa del impacto de una organización en las dimensiones económica, social y ambiental de la sostenibilidad (García-Muiña et al., 2021; Wadood et al., 2023; Martínez-Navalón, 2023).

La falta de atención a estos temas críticos constituye un desafío significativo para la evaluación precisa de la sostenibilidad empresarial (Nakra & Kashyap, 2023). Por lo tanto, es imperativo que investigaciones futuras se centren en abordar estos aspectos esenciales y proporcionen orientación sobre cómo las organizaciones deben integrar un enfoque que abarque el Impacto Económico, Social y Ambiental asegurando con ello informes de sostenibilidad verdaderamente efectivos y significativos.

Por otra parte, los resultados de los artículos relacionados con el elemento transparencia y divulgación en el aseguramiento de la sostenibilidad en los informes empresariales revela varias perspectivas y enfoques que ofrecen una visión más completa sobre cómo estos aspectos contribuyen al aseguramiento de la sostenibilidad en los informes empresariales. Sin embargo, es importante abordar el artículo “The failure of transparency as self-regulation” (Vigneau & Adams, 2023), que señala desafíos y discrepancias entre las divulgaciones voluntarias y el desempeño real de sostenibilidad. A pesar de la importancia de la transparencia, este estudio sugiere que simplemente depender de la autorregulación puede no ser suficiente para garantizar la alineación entre las divulgaciones y la práctica real de sostenibilidad. Esto destaca la necesidad de enfoques más rigurosos y garantías externas en la divulgación de sostenibilidad (Belkhir et al., 2017; Knierim et al., 2021; An, 2023).

Al analizar los resultados de los artículos relacionados con el elemento de comunicación efectiva en el aseguramiento de la sostenibilidad en los informes empresariales, es evidente que todos los artículos subrayan la importancia de la comunicación efectiva en este contexto. Sin embargo, es posible identificar diferencias en el enfoque y la profundidad de cada artículo con respecto a cómo abordan este elemento. Sin embargo, en términos de aportación al elemento de Comunicación Efectiva, el artículo que sobresale es Stakeholders’ perceptions of factors affecting the credibility of sustainability reports (Machado et al., 2021). Aunque no se centra exclusivamente en la comunicación efectiva, este artículo destaca la importancia de cómo se comunica la información en los informes de sostenibilidad. Concordando con lo establecido por Ibáñez-Forés et al., (2023), cuando señalan que la importancia de la comunicación de la información en los informes de sostenibilidad radica en su capacidad para facilitar la comprensión y evaluación de las prácticas y desempeño sostenible de una organización desde una perspectiva científica y cómo esto influye en la percepción de las partes interesadas sobre la credibilidad de dichos informes proporciona una visión más completa de la relación entre la calidad de la información y la comunicación efectiva en el contexto de la sostenibilidad (Morris et al., 2023).

Por otra parte, al analizar los resultados de los artículos relacionados con el elemento comunicación efectiva en el aseguramiento de la sostenibilidad en los informes empresariales, es evidente que todos los artículos reconocen la importancia de este aspecto en el contexto de los informes de sostenibilidad. Sin embargo, cada artículo aborda la comunicación efectiva desde una perspectiva ligeramente diferente, lo que aporta matices importantes a la discusión. En cuanto a cuál de estos artículos aporta más al elemento de comunicación efectiva, sería el artículo “Stakeholders’ perceptions of factors affecting the credibility of sustainability reports”(Machado et al., 2021). Aunque todos los artículos reconocen su importancia, este se adentra más en la percepción de las partes interesadas y cómo la calidad de la información y su comunicación influyen en esa percepción, proporcionando una visión más completa de la relación entre la calidad de la información y la comunicación efectiva en el contexto de la sostenibilidad. Concordando con Hodgman (2006) cuando destaca que, en el contexto de la sostenibilidad, la comprensión más exhaustiva de la relación entre la calidad de la información y la comunicación efectiva implica la consideración de una serie de elementos y factores intrincados que interactúan de manera dinámica y multidimensional. Sin embargo, los informes sostenibles deben comunicar de manera clara y efectiva cómo la empresa aborda y maneja los elementos de materialidad. La comunicación transparente contribuye a la confianza y credibilidad Saczyna (2019).

Conclusiones

La pregunta clave de investigación: ¿Cuáles son los elementos de la materialidad que aportan al medición y monitoreo aseguramiento de la sostenibilidad en los Informes de sostenibilidad de las empresas? ha llevado a una revisión sistemática de la literatura, en la que se han analizado seis estudios relevantes que abordan elementos cruciales para el aseguramiento de la sostenibilidad empresarial.

Los hallazgos de esta revisión indican que cuatro elementos esenciales emergen como pilares fundamentales en la construcción de informes de sostenibilidad robustos y efectivos. En primer lugar, la integración de aspectos de impacto económico, social y ambiental se presenta como un componente central para asegurar la integridad de los resultados presentados en los informes. La consideración conjunta de estos tres ámbitos es esencial para proporcionar una visión completa y precisa del desempeño sostenible de las organizaciones.

Aunque no se centran directamente en el elemento de, todos los estudios revisados sugieren que la calidad y credibilidad de los informes dependen en gran medida de cómo se mide y monitorea el desempeño económico, social y ambiental. La medición y el monitoreo adecuados son componentes esenciales para respaldar la transparencia y la confiabilidad de la información en estos informes.

Asimismo, la comunicación efectiva se erige como un requisito clave en los informes de sostenibilidad. Transmitir información de manera clara y concisa mejora la comprensión y la confianza de las partes interesadas en la organización y su desempeño sostenible.

Finalmente, la transparencia y divulgación adecuadas emergen como pilares fundamentales para garantizar la precisión y la credibilidad de los informes y para superar los desafíos inherentes a la comunicación del desempeño sostenible de las organizaciones. Sin embargo, una limitación de la investigación fue la falta de un marco de medición y monitoreo estandarizado, complicando de esta forma la comparabilidad entre diferentes informes de sostenibilidad.

La integración de estos elementos en los informes de sostenibilidad constituye una necesidad ineludible para proporcionar una representación exhaustiva y precisa del desempeño sostenible de las organizaciones y respaldar su compromiso con la sostenibilidad a largo plazo.

A partir de los resultados de la revisión sistemática sobre los elementos de la materialidad en los informes de sostenibilidad empresarial, se identifican áreas de investigación futura. Estas áreas incluyen la integración efectiva de la materialidad en la estrategia empresarial, la evaluación del papel de la garantía externa en los informes de sostenibilidad, la mejora de la comunicación efectiva en estos informes, el desarrollo de marcos de medición y monitoreo, la incorporación de la sostenibilidad en la educación empresarial, la comparación de prácticas entre industrias, el análisis de empresas medianas y pequeñas, y la investigación sobre cómo la materialidad influye en las decisiones de inversión. Estas investigaciones prometen avanzar en la comprensión de cómo las organizaciones pueden fortalecer sus prácticas de sostenibilidad y comunicar de manera efectiva su desempeño sostenible a sus partes interesadas en un contexto empresarial cada vez más orientado hacia la responsabilidad y la sostenibilidad.

Referencias bibliográficas

Abrizah, A., Zainab, AN, Kiran, K. (2013). Impacto científico de las revistas LIS y categorización temática: una comparación entre Web of Science y Scopus. Cienciometría, 94 , 721–740. https://doi.org/10.1007/s11192-012-0813-7

Amran, A., Lee, S. P., & Devi, S. S. (2014). The influence of governance structure and strategic corporate social responsibility toward sustainability reporting quality. Business Strategy and the environment, 23(4), 217-235. https://doi.org/10.1002/bse.1767

An, E. (2023). Accelerating sustainability through better reporting. Sustainability Accounting, Management and Policy Journal, 14(4), 904-914. https://doi.org/10.1108/SAMPJ-08-2022-0453

Arachchi, J., & Managi, S. (2021). Preferences for energy sustainability: Different effects of gender on knowledge and importance. Renewable and Sustainable Energy Reviews, 141, 110767. https://doi.org/10.1016/j.rser.2021.110767

Baumüller, J., & Sopp, K. (2021). Double materiality and the shift from non-financial to European sustainability reporting: Review, outlook and implications. Journal of Applied Accounting Research, 23(1), 8-28. https://doi.org/10.1108/JAAR-04-2021-0114

Belkhir, L., Bernard, S., & Abdelgadir, S. (2017). Does GRI reporting impact environmental sustainability? A cross-industry analysis of CO2 emissions performance between GRI-reporting and non-reporting companies. Management of Environmental Quality: An International Journal, 28(2), 138-155. https://doi.org/10.1108/MEQ-10-2015-0191

Beske, F., Haustein, E., & Lorson, P. C. (2020). Materiality analysis in sustainability and integrated reports. Sustainability Accounting, Management and Policy Journal, 11(1), 162- https://doi.org/186. 10.1108/SAMPJ-12-2018-0343

Biedenweg, K., Monroe, M. C., & Oxarart, A. (2013). The importance of teaching ethics of sustainability. International Journal of Sustainability in Higher Education, 14(1), 6-14. https://doi.org/10.1108/14676371311288912

Bunclark, L. A., & Scott, G. J. (2022). Benchmarking corporate water reporting in emerging economies: the case of Peru. Sustainability Accounting, Management and Policy Journal, 13(1), 114-151. https://doi.org/10.1108/SAMPJ-02-2020-0031

Calabrese, A., Costa, R., Levialdi, N., & Menichini, T. (2016). A fuzzy analytic hierarchy process method to support materiality assessment in sustainability reporting. Journal of Cleaner Production, 121, 248-264. https://doi.org/10.1016/j.jclepro.2015.12.005

Castleman, B., & Sellers, C. (2008). Code of sustainable practice in occupational and environmental health and safety for corporations. International Journal of Occupational and Environmental Health, 14(3), 234-235. https://doi.org/10.1179/oeh.2008.14.3.234

Cho, C., Laine, M., Roberts, R. W., & Rodrigue, M. (2015). Organized hypocrisy, organizational façades, and sustainability reporting. Accounting, organizations and society, 40, 78-94. https://doi.org/10.1016/j.aos.2014.12.003

Clayton, A., Rogerson, J., & Rampedi, I. (2015). Integrated reporting vs. sustainability reporting for corporate responsibility in South Africa. Bulletin of Geography. Socio-economic series, (29), 7-17. https://doi.org/10.1515/bog-2015-0021

Correa, J. P., Montalvo-Navarrete, J. M., & Hidalgo-Salazar, M. A. (2019). Carbon footprint considerations for biocomposite materials for sustainable products: A review. Journal of Cleaner Production, 208, 785-794. https://doi.org/10.1016/j.jclepro.2018.10.099

Fadlallah, R., El-Harakeh, A., Bou-Karroum, L., Lotfi, T., El-Jardali, F., Hishi, L., & Akl, E. A. (2020). A common framework of steps and criteria for prioritizing topics for evidence syntheses: a systematic review. Journal of Clinical Epidemiology, 120, 67-85. https://doi.org/10.1016/j.jclinepi.2019.12.009

Farinós, J. M. (2017). Sustainability as an object of corporate social responsibility. VITRUVIO-International Journal of Architectural Technology and Sustainability, 2(1), 13-22. https://doi.org/10.4995/vitruvio-ijats.2017.7649

Farooq, M., Zaman, R., Sarraj, D., & Khalid, F. (2021). Examining the extent of and drivers for materiality assessment disclosures in sustainability reports. Sustainability Accounting, Management and Policy Journal, 12(5), 965-1002. https://doi.org/10.1108/SAMPJ-04-2020-0113

García-Muiña, F., Medina-Salgado, M. S., González-Sánchez, R., Huertas-Valdivia, I., Ferrari, A. M., & Settembre-Blundo, D. (2021). Industry 4.0-based dynamic Social Organizational Life Cycle Assessment to target the social circular economy in manufacturing. Journal of Cleaner Production, 327, 129439. https://doi.org/10.1016/j.jclepro.2021.129439

García-Sánchez, I. M., Minutiello, V., & Tettamanzi, P. (2022). Gender disclosure: The impact of peer behaviour and the firm’s equality policies. Corporate Social Responsibility and Environmental Management, 29(2), 385-405. https://doi.org/10.1002/csr.2207

Hamad, S., Draz, M. U., & Lai, F. W. (2020). The impact of corporate governance and sustainability reporting on integrated reporting: A conceptual framework. Sage Open, 10(2), 2158244020927431. https://doi.org/10.1177/2158244020927431

Hancu-Budui, A., & Zorio-Grima, A. (2021). Supreme audit institutions in Europe: synergies, institutional transparency, gender equality and sustainability engagement. Journal of Public Budgeting, Accounting & Financial Management. https://doi.org/10.1108/JPBAFM-07-2021-0116

Hodgman, K. L. (2006). The sustainability analysis framework: an effective knowledge communication tool in a whole of government context. Systems, Cybernetics and Information, 5(3), 64-69. https://www.iiisci.org/journal/pdv/sci/pdfs/P777570.pdf

Hsu, C., Lee, W., & Chao, W. (2013). Materiality analysis model in sustainability reporting: A case study at Lite-On Technology Corporation. Journal of cleaner production, 57, 142-151. https://doi.org/10.1016/j.jclepro.2013.05.040

Hussain, M., Wang, W., & Wang, Y. (2022). Natural resources, consumer prices and financial development in China: Measures to control carbon emissions and ecological footprints. Resources Policy, 78, 102880. https://doi.org/10.1016/j.resourpol.2022.102880

Ibáñez-Forés, V., Martínez-Sánchez, V., Valls-Val, K., & Bovea, M. D. (2023). How do organisations communicate aspects related to their social performance? A proposed set of indicators and metrics for sustainability reporting. Sustainable Production and Consumption, 35, 157-172. https://doi.org/10.1016/j.spc.2022.10.024

Ioris, A. A., Hunter, C., & Walker, S. (2008). The development and application of water management sustainability indicators in Brazil and Scotland. Journal of environmental management, 88(4), 1190-1201. https://doi.org/10.1016/j.jenvman.2007.06.007

Ivic, A., Saviolidis, N. M., & Johannsdottir, L. (2021). Drivers of sustainability practices and contributions to sustainable development evident in sustainability reports of European mining companies. Discover Sustainability, 2, 1-20. https://doi.org/10.1007/s43621-021-00025-y

Jin, D.; Szolovits, P. (2020). Advancing PICO element detection in biomedical text via deep neural networks. Bioinformatics, 36, 3856–3862. https://doi.org/10.1093/bioinformatics/btaa256

Khan, S., & Orfi, J. (2021). Socio-economic and environmental impact of nuclear desalination. Water, 13(12), 1637. https://doi.org/10.3390/w13121637

Kim MJ, Petrick JF. (2021) The effect of herding behaviors on dual-route processing of communications aimed at tourism crowdfunding ventures. Journal of Travel Research, 60(5):947-64. https://doi.org/10.1177/0047287520919515

Knierim, A., Bieling, C., & Zander, P. (2021). How researchers shape the construction of landscape change–insights from a scenario study. Landscape Research, 46(8), 1057-1070. https://doi.org/10.1080/01426397.2021.1940116

Koskela, M. (2014). Occupational health and safety in corporate social responsibility reports. Safety science, 68, 294-308. https://doi.org/10.1016/j.ssci.2014.04.011

Ma, B., Bashir, M. F., Peng, X., Strielkowski, W., & Kirikkaleli, D. (2023). Analyzing research trends of universities’ carbon footprint: An integrative review. Gondwana Research. https://doi.org/10.1016/j.gr.2023.05.008

Machado, B. A. A., Dias, L. C. P., & Fonseca, A. (2021). Transparency of materiality analysis in GRI-based sustainability reports. Corporate Social Responsibility and Environmental Management, 28(2), 570-580. https://doi.org/10.1002/csr.2066

Maroun, W. (2019). Does external assurance contribute to higher quality integrated reports?. Journal of Accounting and Public Policy, 38(4), 106670. https://doi.org/10.1016/j.jaccpubpol.2019.06.002

Martínez-Navalón, J. G., Gelashvili, V., DeMatos, N., & Herrera-Enríquez, G. (2023). Exploring the impact of digital knowledge management on technostress and sustainability. Journal of Knowledge Management. https://doi.org/10.1108/JKM-07-2022-0544

Methley, A.M.; Campbell, S.; Chew-Graham, C.; McNally, R.; Cheraghi-Sohi, S. PICO, PICOS and SPIDER: A comparison study of specificity and sensitivity in three search tools for qualitative systematic reviews. BMC Health Serv. Res. 2014, 14, 579. https://doi.org/10.1186/s12913-014-0579-0

Mongeon, P.; Paul-Hus, A. (2016). The journal coverage of Web of Science and Scopus: A comparative analysis. Scientometrics, 106, 213–228. 10.1007/s11192-015-1765-5 https://doi.org/10.1007/s11192-015-1765-5

Moroney, R., & Trotman, K. T. (2016). Differences in auditors’ materiality assessments when auditing financial statements and sustainability reports. Contemporary Accounting Research, 33(2), 551-575. https://doi.org/10.1111/1911-3846.12162

Morris, J., Sassen, R., & McGuinness, M. (2023). Beyond water scarcity and efficiency? Water sustainability disclosures in corporate reporting. Sustainability Accounting, Management and Policy Journal. https://doi.org/110.1108/SAMPJ-11-2021-0495

Najar, N., & Persson, K. M. (2021). A sustainability index within water and wastewater management in Sweden: An evaluation of eight case studies. Water, 13(14), 1879. https://doi.org/10.3390/w13141879

Nakra, N., & Kashyap, V. (2023). Investigating the link between socially-responsible HRM and organizational sustainability performance–an HRD perspective. European Journal of Training and Development. https://doi.org/10.1108/EJTD-02-2023-0019

Nigri, G., & Del Baldo, M. (2018). Sustainability reporting and performance measurement systems: How do small-and medium-sized benefit corporations manage integration?. Sustainability, 10(12), 4499. https://doi.org/10.3390/su10124499

Page, M.J.; McKenzie, J.E.; Bossuyt, P.M.; Boutron, I.; Hoffmann, T.C.; Mulrow, C.D.; Shamseer, L.; Tetzlaff, J.M.; Akl, E. A.; Brennan, S.E. et al. (2021).The PRISMA 2020 statement: an updated guideline for reporting systematic reviews. Br. Med. J., 372,71. https://doi.org/10.1136/bmj.n71

Peršić, M., Janković, S., Krivačić, D. (2017). Contabilidad de sostenibilidad: mejora de la responsabilidad social corporativa. En: Aluchna, M., Idowu, S. (eds) La dinámica de la responsabilidad social corporativa. RSC, Sostenibilidad, Ética y Gobernanza. Springer, Cham. https://doi.org/10.1007/978-3-319-39089-5_15

Puroila, J., & Mäkelä, H. (2019). Matter of opinion: Exploring the socio-political nature of materiality disclosures in sustainability reporting. Accounting, Auditing & Accountability Journal, 32(4), 1043-1072. https://doi.org/10.1108/AAAJ-11-2016-2788

Rožanc, I. (2018). Effective collection and selection of research articles for a systematic review. In 2018 41st International Convention on Information and Communication Technology, Electronics and Microelectronics (MIPRO) (pp. 1394-1399). IEEE. https://doi.org/10.23919/MIPRO.2018.8400251

Saczyna, M. (2019). Neuroscience in Linguistic Patterns of Communication Campaigns for Environmental Sustainability. Problemy Ekorozwoju, 14(1), 109-118. file:///C:/Users/misel/Downloads/Neuroscience_in_Linguistic_Patterns.pdf

Shahbaz, W., & Sajjad, A. (2021). Integrating management control systems, mindfulness and sustainability: an occupational health and safety perspective. Corporate Governance: The International Journal of Business in Society, 21(3), 433-449. https://doi.org/110.1108/CG-06-2020-0242

Singh, VK, Singh, P., Karmakar, M. et al (2021). La cobertura de la revista Web of Science, Scopus y Dimensions: un análisis comparativo. Cienciometría, 126, 5113–5142. https://doi.org/10.1007/s11192-021-03948-5

Singhal, N., Gupta, H., & Mittal, G. (2018). Importance-performance analysis to identify effective learning approaches for sustainability in an Indian business school. Vision, 22(3), 276-283. https://doi.org/10.1177/0972262918785963

Stacchezzini, R., Melloni, G., & Lai, A. (2016). Sustainability management and reporting: the role of integrated reporting for communicating corporate sustainability management. Journal of cleaner production, 136, 102-110. https://doi.org/10.1016/j.jclepro.2016.01.109

Torelli, R., Balluchi, F., & Furlotti, K. (2020). The materiality assessment and stakeholder engagement: A content analysis of sustainability reports. Corporate Social Responsibility and Environmental Management, 27(2), 470-484. https://doi.org/10.1002/csr.1813

Urrutia, G.; Bonfill, X. (2010). PRISMA declaration: A proposal to improve the publication of systematic reviews and meta-analyses. 516 Med. Clin., 135, 507-511. https://doi.org/10.1016/j.medcli.2010.01.015

Vallet-Bellmunt, T., Fuertes-Fuertes, I., & Flor, M. L. (2023). Reporting Sustainable Development Goal 12 in the Spanish food retail industry. An analysis based on Global Reporting Initiative performance indicators. Corporate Social Responsibility and Environmental Management, 30(2), 695-707. https://doi.org/10.1002/csr.2382

Valls Martinez, M. D. C., Cruz Rambaud, S., & Parra Oller, I. M. (2019). Gender policies on board of directors and sustainable development. Corporate Social Responsibility and Environmental Management, 26(6), 1539-1553. https://doi.org/10.1002/csr.1825

Vigneau, L., & Adams, C. A. (2023). The failure of transparency as self-regulation. Sustainability Accounting, Management and Policy Journal. https://doi.org/10.1108/SAMPJ-01-2022-0051

Wadood, S. A., Sadiq Jajja, M. S., Chatha, K. A., & Farooq, S. (2023). Lean, sustainability and the triple bottom line performance: a systems perspective-based empirical examination. International Journal of Productivity and Performance Management, 72(6), 1719-1739. https://doi.org/10.1108/IJPPM-06-2021-0347

Xiao, X., & Shailer, G. (2022). Stakeholders’ perceptions of factors affecting the credibility of sustainability reports. The British Accounting Review, 54(1), 101002. https://doi.org/10.1016/j.bar.2021.101002