Facultad de Ciencias Contables, Vol. 2, 2023, elocation-id: eamr.v2a07.2023 | ISSN-e: 2805-8658

Artículo original de investigación

Efecto del Covid-19 en el caso de Colombia frente al precio del petróleo Brent

Effect of Covid-19 in the case of Colombia on the price of Brent oil

Jorge Enrique Díaz-Pinzón1

https://orcid.org/0000-0002-8870-7769

Recibido: 10 septiembre de 2023 / Aceptado: 11 octubre de 2023

Doi: https://doi.org/10.22209/amr.v2a07.2023

elocation-id: eamr.v2a07.2023

Cómo citar: Díaz-Pinzón, J. E. (2023). Efecto del Covid-19 en el caso de Colombia frente al precio del petróleo Brent Accounting and Management Research, 2, eamr.v2a07.2023. https://doi.org/10.22209/amr.v2a07.2023

Resumen

La pandemia ocasionada por el SARS- CoV-2, ha afectado los precios del petróleo Brent desde su aparición en diciembre de 2019, este fenómeno es explicado por la reducción de demanda energética por el coronavirus. El objetivo de la investigación es exponer si en efecto existe alguna correlación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent en el período ubicado entre marzo de 2020 a diciembre de 2021. Este trabajo de investigación se efectuó mediante un tipo experimental. Los resultados obtenidos demostraron que el p-valor de las pruebas, para las variables incidencia por SARS-CoV-2, y el precio del petróleo Brent fue de 0,013, este es menor a un α =0.05, de esta manera se aceptó Ha, es decir la prueba de correlación de Pearson demuestra que existe relación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent.

Palabras Clave: COVID-19, incidencia, pandemia, petróleo Brent, correlación.

Abstract

The pandemic caused by SARS-CoV-2 has affected Brent oil prices since its appearance in December 2019. This phenomenon is explained by the reduction in energy demand due to the coronavirus. The objective of the investigation is to expose if there is indeed any correlation between the incidence of COVID-19 in Colombia, and the price of Brent oil in the period between March 2020 and December 2021. This research work was carried out through a experimental type. The results obtained showed that the p-value of the tests, for the variables incidence by SARS-CoV-2, and the price of Brent oil was 0.013, this is less than α = 0.05, in this way Ha was accepted, in other words, the Pearson correlation test shows that there is a relationship between the incidence of COVID-19 in Colombia and the price of Brent oil.

Keywords: COVID-19, incidence, pandemic, Brent oil, correlation.

Código JEL: C20; C21; C22

Introducción

En diciembre de 2019, se notificó un brote de neumonía de origen desconocido en Wuhan, provincia de Hubei, China. Los casos de neumonía se relacionaron epidemiológicamente con el mercado mayorista de mariscos de Huanan. La propagación global del SARS-CoV-2 y los miles de muertes causadas por la enfermedad coronavirus (COVID-19) llevaron a la Organización Mundial de la Salud a declarar pandemia el 12 de marzo de 2020. Hasta la fecha, el mundo ha pagado un alto precio en esta pandemia. en términos de vidas humanas perdidas, repercusiones económicas y aumento de la pobreza. (Ciotti et al, 2020). En Colombia el día 6 de marzo de 2020 se produjo el primer contagio por COVID-19 (Díaz, 2021).

Los países que son exportadores netos de petróleo están experimentando un doble golpe sin precedentes; una contracción económica global impulsada por la pandemia de COVID-19 y un evidenciándose así un colapso en el precio de referencia del petróleo Brent, y el West Texas Intermediate, pasando brevemente a negativo por primera vez en la historia (en abril de 2020). Con base en un precio del petróleo de USD 30 por barril. La crisis actual se produce en el contexto más amplio de un declive estructural en el mercado de los combustibles fósiles, impulsado por el compromiso de descarbonización de varios países, así como los cambios tecnológicos más amplios que están convirtiendo gradualmente a las energías renovables en la opción energética preferida. (Lahn and Bradley, 2020); Elgouacemi et al., 2020).

Se prevé que la crisis actual golpee con particular dureza a los países en desarrollo exportadores de petróleo, por dos razones:

Primero, la dependencia de muchos de estos países de un solo producto básico para sus exportaciones e ingresos los hace extremadamente vulnerables a la volatilidad del mercado. En el período 2011-2013, el producto de las ventas de petróleo crudo de los diez principales países exportadores de petróleo del África subsahariana ascendió a más del 50 % de sus ingresos gubernamentales combinados y más del 75 % de los ingresos de exportación. (Gillies, Guéniat and Kummer, 2014). De hecho, UNCTAD informa que a pesar del enfoque global en las transiciones energéticas y los repetidos llamados para diversificar sus economías, algunos países están más concentrados que nunca en las materias primas. (UNCTAD, 2020). Otros países en desarrollo todavía buscan expandir sus sectores petroleros como fuente de crecimiento económico futuro.

En segundo lugar, muchos de estos países ya se encontraban en posiciones vulnerables antes de la crisis actual, y un mayor deterioro puede exacerbar las fragilidades existentes. Los tomadores de decisiones en los países ricos en recursos han luchado con frecuencia para traducir la riqueza de recursos en reducción de la pobreza y desarrollo sostenible, y han tenido un desempeño deficiente en una serie de métricas de desarrollo, incluido el crecimiento económico. (Sachs and Warner, 1995), gobernabilidad democrática (Ross, 2012) y prevención de conflictos (World Bank, 2011). Aunque existen variaciones entre los países, los países en desarrollo exportadores de petróleo con frecuencia califican como ‘débil’, ‘pobre’ o ‘fracasado’ en las métricas de buen gobierno. (NRGI, 2017), habiéndose encontrado a menudo que los tomadores de decisiones gastan en exceso en consumo y proyectos de infraestructura derrochadores mientras descuidan sectores prioritarios como la educación y la salud (De la Croix and Delavallade, 2009). El resultado es que los servicios sociales en los países en desarrollo ricos en petróleo a menudo son deficientes y no logran atender a las poblaciones más vulnerables. Aunque en estos países a menudo existen focos de eficiencia en la forma de instituciones estatales más capaces y con más recursos, estas instituciones han tendido a centrarse en la extracción de recursos adicionales en lugar de proporcionar bienes públicos que mejoren el bienestar colectivo. (Hertog, 2010; Soares de Oliveira, 2007).

El precio mundial del petróleo se ha vuelto cada vez más volátil desde la década de 1970. El advenimiento del comercio de futuros provocó una mayor especulación en el mercado. Sin embargo, las consecuencias de la actual pandemia de COVID-19 han tomado a todos por sorpresa, empujando los precios del petróleo a un nivel más bajo. nuevo bajo (OECD,2020).

Aunque los precios se han recuperado desde entonces, es poco probable que haya el mismo dinamismo que se observó después de la recesión económica mundial de 2008. Con la ayuda de los avances tecnológicos y la rápida disminución del costo de la energía renovable, un compromiso cada vez mayor con la descarbonización y un menor apetito de los inversores, la industria de los combustibles fósiles se enfrenta a la perspectiva de un declive estructural. (Lahn and Bradley, 2020).

Las condiciones actuales en el mercado del petróleo se deben a una serie de componentes que perturban tanto a la oferta como a la demanda;

Por el lado de la demanda, con medidas de contención y las perturbaciones económicas relacionadas con el brote de COVID-19 han llevado a una desaceleración de la producción y la movilidad a nivel mundial, produciendo una caída significativa en la demanda global de petróleo. En abril, la Agencia Internacional de la Energía (AIE) estimó que la demanda se había reducido un 30% respecto al año anterior, alcanzando un nivel no visto desde 1995 (IEA, 2020). Enfrentados a un exceso significativo de demanda, los productores buscaban instalaciones para almacenar el excedente de petróleo crudo, y las existencias alcanzaron un máximo histórico en junio de 2020. Desde entonces, la presión sobre la capacidad de almacenamiento se ha aliviado un poco a medida que se afianza el efecto de los recortes de producción. y el mercado comienza a reequilibrarse (IEA, 2020).

Por el lado de la oferta, los acuerdos que históricamente han permitido a los países productores de petróleo responder colectivamente a las caídas de la demanda hasta ahora no han sido suficientes para frenar la producción, lo que indica la reducción de la tracción de las soluciones multinacionales en los últimos años. Justo cuando la impresión mundial de la vicisitud por COVID19 se hacía evidente en marzo de 2020, los miembros de la alianza OPEP (miembros de la OPEP más otros productores de petróleo, entre ellos la Federación de Rusia) no ampliaron su acuerdo para reducir la producción, lo que provocó que algunos productores, incluidos Arabia Saudita y Rusia, inundando brevemente el mercado (Blas and Pismennaya, 2020). Dado que la demanda de petróleo comenzó a colapsar a medida que se imponían los bloqueos, la OPEP finalmente llegó a un acuerdo para reducir la producción el 12 de abril de 2020. El acuerdo, que implicaba reducir la producción diaria colectiva de estos países en casi una cuarta parte durante los próximos dos meses, representó el corte más grande en la historia del cartel de productores (Brower, 2020). Sin embargo, la rápida evolución de la crisis y su impacto en la demanda de petróleo no deja claro si la intervención será suficiente para reequilibrar el mercado tan pronto como los países de la OPEP habían anticipado o si lo será.

Muchos países en desarrollo productores de petróleo son economías no diversificadas y dependientes del sector, en un momento en que se necesita más dinero para financiar la prestación de servicios, mitigar los riesgos para la salud y aliviar la presión macroeconómica. En marzo de este año, la AIE estimó que los principales países productores de petróleo, incluidos Irak, Nigeria y Angola, probablemente verían una caída en sus ingresos netos para 2020 del 50 % al 85 % en comparación con 2019. (IEA, 2020). Esto equivaldría a los ingresos más bajos recibidos del sector por estos países en más de dos décadas, y la AIE ha advertido que los ingresos podrían caer aún más dependiendo de las condiciones futuras del mercado. Acentuando los desafíos, ha habido una disminución en el apetito de los inversionistas por proyectos de combustibles fósiles, y con el inicio de COVID-19, las empresas han dejado de lado nuevos proyectos y cerrado permanentemente operaciones de alto costo en respuesta al colapso del precio del petróleo. (IEA, 2020). Se espera que los países productores nuevos o más pequeños sean los más afectados por la caída de los descubrimientos y las inversiones. (Petroleum Economist, 2020).

La escala del shock actual del precio del petróleo variará según el país dependiendo de su concentración de exportación, así como de sus reservas de petróleo estimadas y el costo de producción. Por ejemplo, Arabia Saudita e Irak pueden producir petróleo relativamente barato, sin necesitar un precio de más de aproximadamente USD 30 por barril para alcanzar el punto de equilibrio, mientras que países como la República Bolivariana de Venezuela (“Venezuela”) y Nigeria dependen de un precio de más de USD 50 por barril (Statista Research Department, 2020).

Se anticipa que los productores de petróleo de bajo costo podrán continuar produciendo durante un período de tiempo considerable, incluso en un escenario de bajas emisiones de carbono. Para países con mayores reservas de costos, podría ser necesario interrumpir la producción. La crisis actual presenta nuevos incentivos y hace urgentes los esfuerzos de los países para detener o revertir los costosos subsidios a los combustibles para liberar espacio fiscal y detener la contaminación, y para diversificarse hacia industrias menos intensivas en carbono. (Pezzini and Halland, 2020; OECD, 2018). Sin embargo, también se espera que las finanzas públicas más estrictas limiten los fondos disponibles para servicios públicos y proyectos de infraestructura, y cambiar de marcha requerirá enfoques contextuales cuidadosamente calibrados. Al inicio de la pandemia por COVID-19, las reservas de divisas se consideraban altas según los estándares históricos, pero se espera que sean insuficientes para satisfacer las demandas multifacéticas a las que se enfrentan ahora los países en desarrollo. (UNCTAD, 2020).

La pandemia de COVID-19 generó perturbaciones tanto en los precios del petróleo como en los mercados bursátiles (Devpura & Narayan, 2020; Iyke, 2020; Salisu et al., 2020). La relación entre los precios del petróleo y los precios del mercado de valores se ve afectada por la pandemia y la caída de los precios del petróleo redujo los precios del mercado de valores en los primeros meses de la pandemia. La evidencia de los países asiáticos importadores netos de petróleo sugiere una relación positiva entre los precios del petróleo y el rendimiento de las acciones durante los primeros cinco meses (Prabheesh et al., 2020). Sin embargo, en contraste, algunos estudios indican que la pandemia de COVID-19 afectó los mercados de manera positiva inicialmente pero luego, hubo una continuación de la relación negativa entre los precios del petróleo y las acciones en este período (Liu et al., 2020).

El efecto directo y más cercano de la caída de los precios del petróleo sería, por tanto, una caída de los ingresos del Estado. Si estos precios se mantienen bajos, Colombia podría verse seriamente afectada por una menor inversión pública, fundamentalmente en términos de gasto social. (Corredor y Martínez, 2020)

El objetivo de este estudio de investigación es presentar si hay alguna correlación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent que es el referente de Colombia para sus cuentas fiscales, durante el período comprendido entre marzo de 2020 a diciembre de 2021.

Correlación lineal de Pearson

Para encontrar el coeficiente de Pearson, las dos variables se colocan en un diagrama de dispersión. Las variables se denotan como X e Y. Debe haber cierta linealidad para que se calcule el coeficiente. Cuanto más se parezca a una línea recta del gráfico de dispersión, mayor será la fuerza de la asociación. Numéricamente, el coeficiente de Pearson se representa de la misma manera que un coeficiente de correlación que se usa en la regresión lineal, con un rango de -1 a +1. Un valor de +1 es el resultado de una relación positiva perfecta entre dos o más variables. Las correlaciones positivas indican que ambas variables se mueven en la misma dirección. En cambio, un valor de -1 representa una relación negativa perfecta. Las correlaciones negativas indican que a medida que aumenta una variable, la otra disminuye; están inversamente relacionados. Un cero indica que no hay correlación. (Pita, 2021). En la tabla 1 se aprecia la escala de coeficiente de correlación de Pearson (Suárez, 2021).

Tabla 1. Escala de Coeficiente de Correlación de Pearson

|

Valor |

Significado |

|

-1 |

Correlación negativa grande y perfecta |

|

-0,9 a -0,99 |

Correlación negativa muy alta |

|

-0,7 a -0,89 |

Correlación negativa alta |

|

-0,4 a -0,69 |

Correlación negativa moderada |

|

-0,2 a -0,39 |

Correlación negativa baja |

|

-0,01 a -0,19 |

Correlación negativa muy baja |

|

0 |

Correlación nula |

|

0,01 a 0,19 |

Correlación positiva muy baja |

|

0,2 a 0,39 |

Correlación positiva baja |

|

0,4 a 0,69 |

Correlación positiva moderada |

|

0,7 a 0,89 |

Correlación positiva alta |

|

0,9 a 0,99 |

Correlación positiva muy alta |

|

1 |

Correlación positiva grande y perfecta |

Metodología

La investigación fue de tipo experimental, de acuerdo con Shuttleworth citado por Díaz (2020b), indica que “regularmente a estos experimentos se los nombra ciencia verdadera y manejan medios matemáticos y estadísticos cotidianos para evaluar los resultados de modo concluyente. Todos los experimentos cuantitativos utilizan un formato estándar con algunas pequeñas diferencias interdisciplinarias para generar una hipótesis que será probada o desmentida. Esta hipótesis debe ser demostrable por medios matemáticos y estadísticos y constituye la base alrededor de la cual se diseña todo el experimento”.

Población

La base de datos se obtuvo de la página web del Instituto Nacional de Salud de los informes diarios de los casos de contagio por COVID-19, ubicado entre el 6 de marzo de 2020 al 31 de diciembre de 2021, y de los datos históricos del petróleo Brent de la página de Investing (2022).

Formulación de hipótesis

Hipótesis alterna (Ha): hay relación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent durante el período comprendido entre marzo de 2020 a diciembre de 2021.

Hipótesis nula (Ho): no hay relación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent durante el período comprendido entre marzo de 2020 a diciembre de 2021. Nivel de significancia: = 5% = 0,05. Ahora, cuando el p - valor ˂ α, entonces rechazamos la hipótesis nula y aceptamos la hipótesis del investigador (Ha).

Resultados

Observamos en tabla 2 la incidencia por COVID-19 en Colombia, y el precio promedio del petróleo Brent, en el espacio contenido entre marzo de 2020 y diciembre de 2021.

Tabla 2. Incidencia por COVID-19, y el precio del petróleo Brent

|

Meses |

Incidencia - COVID-19 |

Petróleo-Brent |

|

Marzo |

3,2 |

29,84 |

|

Abril |

4,71 |

26,63 |

|

Mayo |

2,82 |

32,41 |

|

Junio |

3,5 |

40,77 |

|

Julio |

3,43 |

43,22 |

|

Agosto |

2,9 |

45,02 |

|

Septiembre |

2,95 |

41,87 |

|

Octubre |

2,17 |

41,52 |

|

Noviembre |

2,25 |

43,98 |

|

Diciembre |

1,97 |

50,22 |

|

Enero |

2,38 |

55,32 |

|

Febrero |

3,69 |

62,28 |

|

Marzo |

2,36 |

65,70 |

|

Abril |

2,27 |

65,33 |

|

Mayo |

2,77 |

68,31 |

|

Junio |

2,13 |

73,41 |

|

Julio |

2,66 |

74,29 |

|

Agosto |

3,41 |

70,51 |

|

Septiembre |

2,81 |

74,88 |

|

Octubre |

2,18 |

83,75 |

|

Noviembre |

1,85 |

80,85 |

|

Diciembre |

1,61 |

74,80 |

Fuente: Elaboración propia

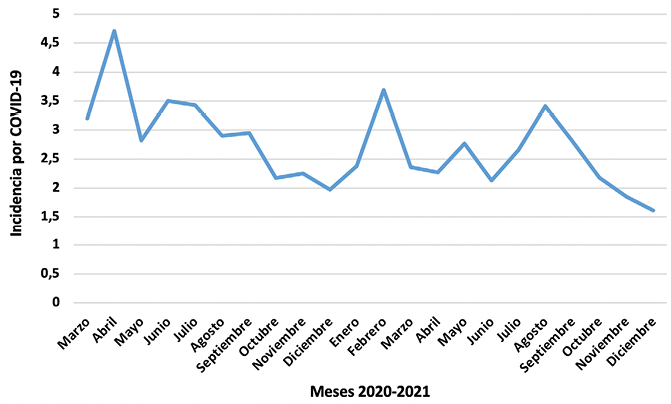

Se evidencia en la figura 1 los casos por meses de la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent, ubicado entre el 6 de marzo de 2020 al 31 de diciembre de 2021. Se puede detallar en el gráfico cuatro picos notorios de la incidencia en porcentaje por COVID-19, el primero en el mes de abril de 2020 (4,71), el segundo en el mes de febrero de 2021 (3,69), el tercer pico en el mes de mayo de 2021 (2,77), y el último pico en el mes de agosto de 2021 (3,41).

Figura 1. Incidencia por COVID-19.

Fuente: Elaboración propia

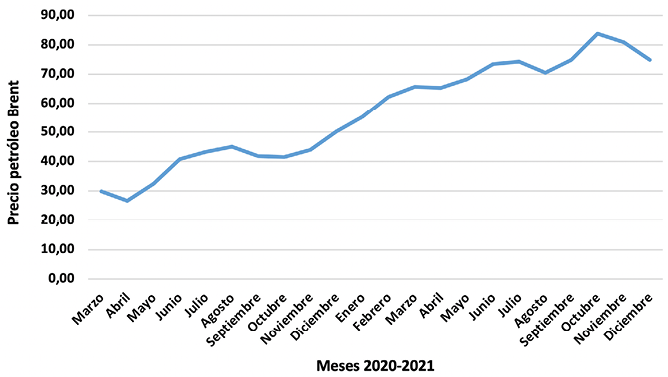

Se aprecia en la figura 2 el precio promedio del petróleo Brent, al inicio de la pandemia por COVID-19, comenzó con un precio de US$ 29,24, a partir del mes de abril de 2020 el precio fue aumentando paulatinamente hasta llegar a julio de 2021 con un precio de US$ 79,29, un descenso en el mes de agosto con

US$ 70,51, y a partir de allí un ascenso en el precio en el mes de octubre hasta alcanzar los US $ 83,75, luego se observa una disminución en el precio hasta el mes de diciembre de 2021 con US$ 74,80, esto en principio por la aparición en el mes de diciembre en el mundo por la variante ómicron.

Figura 2. Precio petróleo Brent años 2020 y 2021.

Fuente: Elaboración propia

Ubicamos en la tabla 3 el p-valor de los ensayos, para las variables incidencia por SARS-CoV-2, y el precio del petróleo Brent es de 0,013, es menor a α =0.05, de esta forma se acepta Ha, la prueba de correlación de Pearson nos muestra que hay relación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent durante el período comprendido entre marzo de 2020 a diciembre de 2021.

Tabla 3. Correlación de Pearson.

|

Contagio |

Recuperados |

||

|

Contagio |

Correlación de Pearson |

1 |

-,522* |

|

Sig. (bilateral) |

,013 |

||

|

N |

22 |

22 |

|

|

Recuperados |

Correlación de Pearson |

-,522* |

1 |

|

Sig. (bilateral) |

,013 |

||

|

N |

22 |

22 |

*. La correlación es significativa en el nivel 0,05 (bilateral).

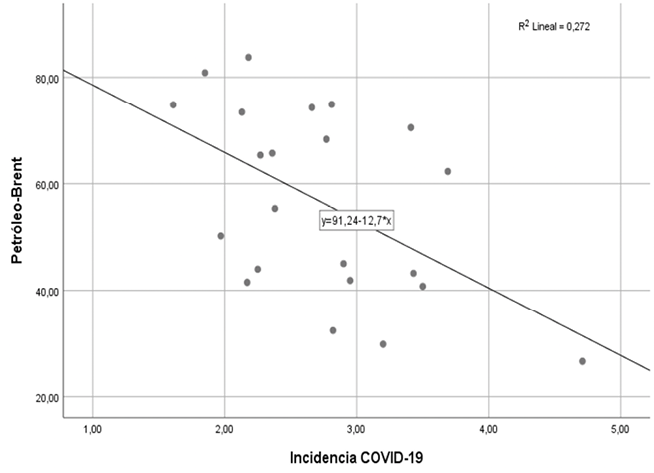

De acuerdo con la figura 3 se observa el esquema de correlación entre la incidencia por COVID-19 en Colombia, y el precio del petróleo Brent. El número de datos es igual a 22; r= -0,522; p< 0,05. Ahora, según el valor r=-0,522, se demuestra una correlación negativa moderada entre las variables. La ecuación lineal se detalla: Y=-12,7X + 91,24. Nos ubica de forma general que cuando disminuye los valores de la incidencia por COVID-19, el precio del petróleo Brent aumenta.

Figura 3. Diagrama de correlación para incidencia por COVID-19 y petróleo Brent.

Fuente: el autor

Discusión y conclusiones

De acuerdo con el análisis de datos, logramos afirmar que para el año 2020 el efecto de la pandemia por COVID-19, afectó de manera significativa el precio del petróleo Brent con un promedio de US $ 39,55 el barril, ya para el año 2021, las expectativas mejoraron hasta alcanzar en promedio los US $ 70,79 el barril, evidenciando un aumento del 78,98%.

Ahora, la política económica COVID-19 que fomenta el mercado, nos da el resultado de una fuerte relación entre el precio del petróleo Brent y la incertidumbre de la política económica a nivel nacional e internacional, los responsables políticos deberían ser más cautelosos al momento de conducir las políticas macroeconómicas en este tiempo de pandemia y postpandemia porque los choques en el precio del petróleo podrían destruir los resultados efectivos de estas políticas. Este estudio será una nueva perspectiva para otros trabajos académicos que mostrarán su interés en este sector en el futuro. (Jeris y Hath 2020)

Referencias Bibliográficas

Blas, J. and E. Pismennaya (2020), Saudis Boost Oil Output, Defying Trump’s Plea To End Price War, https://www.bloomberg.com/news/articles/2020-04-01/saudi-arabia-resists-trump-s-attempt-to-broker-an-oil-war-truce

Brower, D. (2020), Why the record Opec cut is no match for coronavirus hit to demand, https://www.ft.com/content/2a91fd26-c337-427f-8b24-9f53bc321bb2

Ciotti, M. Ciccozzi, M. Terrinoni, A. Jiang, W. Wang, C.Bernardini, S. (2020) La pandemia de COVID-19, Critical Reviews in Clinical Laboratory Sciences, 57:6, 365-388, DOI: 10.1080/10408363.2020 .1783198

Corredor, F. Martínez, P. (2020). El peso de la incertidumbre: dólar, petróleo y coronavirus. Disponible en: https://www.uexternado.edu.co/economia/el-peso-de-la-incertidumbre-dolar-petroleo-y-coronavirus/

Devpura, N. y Narayan, PK (2020). Volatilidad horaria del precio del petróleo: el papel del COVID-19. Cartas de investigación energética, 1 (2), 13683. https://doi.org/10.46557/001c.13683

De la Croix, D., and C. Delavallade (2009), “Growth, Public Investment and Corruption with Failing Institutions”, Economics of Governance, Vol. 10/3, pp. 187–219.

Díaz, J. (2021). COVID-19 en Colombia: un año después de confirmar su primer caso. Revista Repertorio De Medicina Y Cirugía, 30, 10–15. https://doi.org/10.31260/RepertMedCir.01217372.1182

Díaz, J. (2020). Uso y apropiación escolar de tecnologías emergentes dentro del marco de educación virtual generada por el COVID-19. Revista Repertorio De Medicina Y Cirugía, 113–117. Recuperado a partir de https://revistas.fucsalud.edu.co/index.php/repertorio/article/view/1126

Elgouacemi, A. et al. (2020), The fiscal implications of the low-carbon transition, https://doi.org/10.1787/6cea13aa-en

Gillies, A., M. Guéniat and L. Kummer (2014), Big Spenders: Swiss Trading Companies, African Oil and the Risks of Opacity, https://resourcegovernance.org/analysis-tools/publications/big-spenders-swiss-trading-companies-african-oil-and-risks-opacity

Hertog, S. (2010), “Defying the Resource Curse: Explaining Successful State-Owned Enterprises in Rentier States”, World Politics, Vol. 62/2, pp. 261-301.

IEA (2020), IEA Oil Market Report - April 2020, https://www.iea.org/reports/oil-market-report-april-2020 (consultado el 2 de octubre de 2022).

Instituto Nacional de Salud. Coronavirus (COVID-19) en Colombia. (2021). Disponible en: https://www.ins.gov.co/Paginas/Inicio.aspx

Investing. Datos históricos Futuros petróleo Brent. (2022). Disponible en: https://es.investing.com/commodities/brent-oil-historical-data

Iyke, BN (2020). COVID-19: La reacción de los productores de petróleo y gas de EE. UU. ante la pandemia. Cartas de investigación energética, 1 (2), 13912. https://doi.org/10.46557/001c.13912

Jeris, SS y Nath, RD (2020). Covid-19, precio del petróleo e incertidumbre de la política económica del Reino Unido: evidencia del enfoque ARDL. Finanzas y economía cuantitativas, 4 (3), 503-514.

Lahn, G. y S. Bradley (2020), Cómo la COVID-19 está cambiando las oportunidades de crecimiento impulsado por el petróleo y el gas , https://oecd-development-matters.org/2020/07/10/how -covid-19-is- Changing-the-opportunities-for-oil-and-gas-led-growth/ (consultado el 2 de octubre de 2022).

Liu, L., Wang, EZ y Lee, CC (2020). Impacto de la pandemia de COVID-19 en el petróleo crudo y los mercados bursátiles en los EE. UU.: un análisis variable en el tiempo. Cartas de investigación energética, 1 (1), 13154. https://doi.org/10.46557/001c.13154

NRGI (2017), 2017 Resource Governance Index, https://resourcegovernance.org/sites/default/files/documents/2017-resource-governance-index.pdf

OECD (2018), States of Fragility 2018, OECD Publishing, Paris, https://doi.org/10.1787/9789264302075-en

OECD, 2020. The impact of coronavirus (COVID-19) and the global oil price shock on the fiscal position of oil-exporting developing countries.

Petroleum Economist (2020), Covid-19 puts African energy on pause, http://admin.petroleum-economist.com/articles/upstream/exploration-production/2020/covid-19-puts-african-energy-on-pause

Pezzini, M. and H. Halland (2020), How Covid-19 could help eliminate fossil fuel subsidies, p. June 4, https://www.prospectmagazine.co.uk/economics-and-finance/how-covid-19-could-help-eliminate-fossil-fuel-subsidies

Pita-Fernández, S. Pértega-Díaz, S. (2021). Relación entre variables cuantitativas. Disponible en: https://www.fisterra.com/formacion/metodologia-investigacion/relacion-entre-variables-cuantitativas/

Prabheesh, KP, Padhan, R. y Garg, B. (2020). COVID-19 y el nexo entre el precio del petróleo y el mercado de valores: evidencia de países importadores netos de petróleo. Cartas de investigación energética, 1 (2), 13745. https://doi.org/10.46557/001c.13745

Ross, M. (2012), The Oil Curse: How Petroleum Wealth Shapes the Development of Nations., Princeton University Press.

Sachs, J., and A. Warner (1995), “Natural resource abundance and economic growth.”, National Bureau of Economic Research Working Paper 5398.

Salisu, AA, Ebuh, GU y Usman, N. (2020). Revisión del nexo entre las existencias de petróleo durante la pandemia de COVID-19: algunos resultados preliminares. Revista Internacional de Economía y Finanzas, 69 , 280–294. https://doi.org/10.1016/j.iref.2020.06.023

Soares de Oliveira, R. (2007), Oil and Politics in the Gulf of Guinea, Hurst.

Statista Research Department (2020), Worldwide breakeven oil price by country 2015, https://www.statista.com/statistics/1070981/worldwide-breakeven-oil-price-by-country/

Suárez, M. (2021). Coeficiente de correlación de Karl Pearson. Disponible en: https://www.monografias.com/trabajos85/coeficiente-correlacion-karl-pearson/coeficiente-correlacion-karl-pearson.shtml

UNCTAD (2020), The Covid-19 Shock to Developing Countries: Towards a “whatever it takes” programme for the two-thirds of the world’s population being left behind, https://unctad.org/en/PublicationsLibrary/gds_tdr2019_covid2_en.pdf

World Bank (2011), World Development Report: Conflict, Security and Development, https://openknowledge.worldbank.org/handle/10986/4389