Facultad de Ciencias Contables, Vol. 2, 2023, elocation-id: eamr.v2a04.2023 | ISSN-e: 2805-8658

Artículo de revisión sistemática

La Deontología: una propuesta de valor en el cumplimiento de la gestión tributaria

Deontology: a value proposal in tax management compliance

Elmin Michell Domínguez Rodríguez1

https://orcid.org/0000-0003-3585-9360

elminm-dominguezr@unilibre.edu.co

Milagros del Carmen Villasmil Molero1

https://orcid.org/0000-0002-8222-8871

milagrosd.villasmilm@unilibre.edu.co

Recibido: 26 junio de 2023. / Aceptado: 7 agosto de 2023

Doi: https://doi.org/10.22209/amr.v2a04.2023

elocation-id: eamr.v2a04.2023

Cómo citar: Domínguez Rodríguez, E. M., Villasmil Molero, M. C., (2023). La Deontología: una propuesta de valor en el cumplimiento de la gestión tributaria. Accounting and Management Research, 2, eamr.v2a04.2023. https://doi.org/10.22209/amr.v2a04.2023

Resumen

Este estudio destaca la importancia de la deontología en la gestión tributaria del sector público. Se enfoca en describir cómo el cumplimiento de los deberes éticos contribuye a una administración tributaria eficiente y promueve una cultura organizacional basada en valores éticos, por medio del enfoque cualitativo y diseño documental, realizando un análisis hermenéutico de 11 investigaciones realizadas a partir del año 2019 hasta 2023. Los resultados resaltan la necesidad de desarrollar propuestas basadas en la deontología para construir modelos ético-jurídicos que fomenten la transparencia y el compromiso con la gestión tributaria en beneficio del bien común.

Palabras clave: Deontología, deontología tributaria, ética, gestión tributaria, sector público; valores.

Abstract

This study highlights the importance of deontology in public sector tax management. It focuses on describing how adherence to ethical duties contributes to efficient tax administration and promotes an organizational culture based on ethical values, using a qualitative and document-based approach, conducting a hermeneutic analysis of 11 investigations conducted from 2019 to 2023. The results emphasize the need to develop proposals based on deontology to build ethical-legal models that foster transparency and commitment to tax management for the common good.

Keywords: Deontology, tax deontology, ethics, tax management, public sector, values.

Introducción

La gestión tributaria es una actividad fundamental para el funcionamiento de cualquier sistema fiscal. La correcta administración y recaudación de impuestos no solo garantiza los recursos necesarios para el sostenimiento del Estado, sino que también es un indicador de la salud y la equidad de una sociedad. En este contexto, la deontología desempeña un papel crucial al establecer los principios éticos y las normas de conducta que deben guiar a los profesionales encargados de la gestión tributaria (López, 2002; Polar, 2010; Chinchilla, 2009; Villasmil, 2015).

Así pues, la deontología en la gestión tributaria no solo implica el cumplimiento de obligación es legales y reglamentarias, sino que va más allá al establecer un marco ético que orienta el comportamiento de los profesionales involucrados (Siquiera, 2022). En un entorno en el que la evasión y el fraude fiscal representan desafíos significativos, la deontología se convierte en un mecanismo clave para salvaguardar la integridad del sistema tributario y promover la confianza de los contribuyentes.

La confidencialidad en la gestión tributaria es fundamental para proteger la privacidad y los derechos de los contribuyentes. Los profesionales deben resguardar la información confidencial que manejan, evitando su divulgación no autorizada (Celis y Triana, 2007). Esto implica establecer medidas de seguridad adecuadas y asegurarse de que solo se divulgue información tributaria en los casos y de acuerdo con los procedimientos establecidos legalmente (Ospina, 2009). La confianza y la colaboración entre los contribuyentes y las autoridades fiscales se fortalecen cuando se garantiza la confidencialidad de la información.

La imparcialidad es otro principio fundamental en la gestión tributaria ética. Los profesionales deben actuar de manera objetiva y justa, aplicando las leyes tributarias sin favorecer ni perjudicar a ningún contribuyente en particular (García et al., 2010). Esto implica evitar cualquier forma de trato preferencial o discriminación y asegurarse de que todos los contribuyentes sean tratados por igual ante la ley. La imparcialidad no solo es un requisito ético, sino que también contribuye a preservar la equidad y la legitimidad del sistema tributario.

La honestidad es un valor esencial en la gestión tributaria. Los profesionales deben ser transparentes en sus interacciones con los contribuyentes y las autoridades fiscales, proporcionando información veraz y precisa. La honestidad implica no solo cumplir con las obligaciones tributarias, sino también evitar cualquier forma de evasión o fraude fiscal (Carretero, 2010). La confianza entre los contribuyentes y las autoridades fiscales se construye sobre la base de la honestidad y la transparencia en el manejo de los asuntos tributarios.

La responsabilidad es otro aspecto crucial de la deontología en la gestión tributaria. Los profesionales deben asumir la responsabilidad de sus acciones y decisiones, cumpliendo con las normas y regulaciones tributarias establecidas. Esto implica estar atentos a posibles errores o irregularidades en su trabajo y tomar las medidas necesarias para corregirlas (López, 2022). La responsabilidad también implica rendir cuentas por sus acciones, respondiendo a las consultas y reclamaciones de los contribuyentes de manera oportuna y adecuada.

La transparencia juega un papel destacado en la gestión tributaria ética. Los profesionales deben brindar información clara y comprensible a los contribuyentes sobre los procedimientos, requisitos y obligaciones tributarias. Esto implica evitar cualquier tipo de opacidad en la administración de impuestos y proporcionar a los contribuyentes las herramientas necesarias para cumplir con sus obligaciones tributarias de manera adecuada (Andara, 2009). La transparencia fomenta la confianza y la colaboración entre los contribuyentes y las autoridades fiscales, contribuyendo a la eficiencia y la legitimidad del sistema tributario.

Además de los principios mencionados, la formación continua y el desarrollo profesional son elementos esenciales de la deontología en la gestión tributaria. Los profesionales deben mantenerse actualizados sobre las leyes y regulaciones tributarias, así como sobre las prácticas y técnicas más recientes en el campo. La complejidad del sistema fiscal y los constantes cambios normativos requieren que los profesionales estén preparados y capacitados para desempeñar sus funciones de manera competente y ética (Díaz, 2004; Chinchilla, 2009). La formación continua no solo mejora las habilidades técnicas de los profesionales, sino que también refuerza su compromiso con los principios éticos y la calidad en su desempeño.

La deontología en la gestión tributaria también implica promover la colaboración y el diálogo con los contribuyentes. Los profesionales deben estar dispuestos a escuchar y responder a las inquietudes y consultas de los contribuyentes, brindando un servicio de calidad y buscando soluciones que sean justas y equitativas. Esta comunicación abierta y transparente contribuye a la construcción de una relación de confianza entre los contribuyentes y las autoridades fiscales, y puede ayudar a prevenir y resolver conflictos que puedan surgir en el ámbito tributario (Ariza, 2008).

Así pues, la deontología en la gestión tributaria es fundamental para garantizar la integridad, la imparcialidad y la transparencia en la administración de impuestos. Los principios éticos y las normas de conducta establecidas en el ejercicio de esta profesión son indispensables para mantener la confianza de los contribuyentes, promover la equidad en el sistema fiscal y salvaguardar el interés público (Polar, 2010; Petrides, 2008). Los profesionales de la gestión tributaria deben comprometerse con la aplicación de estos principios y buscar constantemente mejorar sus conocimientos y habilidades para brindar un servicio de calidad y ético en beneficio de la sociedad en su conjunto.

Con todo esto, la investigación se centra en describir la deontología en términos de su importancia como una propuesta de valor para el cumplimiento de la gestión tributaria del sector público, tratando de responder a los siguientes interrogantes:

¿Cuál es el impacto de la deontología en la gestión tributaria en la integridad y transparencia de la administración de los recursos financieros del sector público?

¿Cuál es el rol de los profesionales responsables de la gestión tributaria en la implementación de la deontología y cómo influye en el afrontamiento de fenómenos como la elusión o evasión fiscal?

Materiales y métodos

Diseño

La investigación se centró en un enfoque cualitativo de diseño documental y de tipo descriptivo, siguiendo los parámetros establecidos en la Declaración Prisma del año 2020 (Page et al., 2021) en aras de reducir el riesgo de sesgos en el proceso de revisión.

Procedimiento

Para llevar a cabo una revisión sistemática de literatura, se realizó una búsqueda exhaustiva en diversos motores de búsqueda y bases de datos académicas. Se emplearán los siguientes motores de búsqueda: EBSCO, Dialnet, SciELO, Redalyc, REBID, Latindex, Scopus y Google Académico. Asimismo, se considerarán trabajos de grado (pregrado, maestría y doctorado) que estén disponibles en repositorios institucionales.

La búsqueda se centró en estudios y trabajos académicos publicados en un periodo comprendido desde el año 2019 hasta el año 2023. Este rango de tiempo permitirá obtener una visión actualizada y relevante sobre el tema en cuestión.

El proceso de búsqueda se llevó a cabo utilizando palabras clave relacionadas con la deontología en la gestión tributaria, tales como “deontología tributaria”, “ética en la administración de impuestos”, “principios éticos en la gestión tributaria”, entre otras. Se revisaron tanto artículos científicos como tesis de grado, asegurando que los estudios seleccionados cumplan con los criterios de inclusión establecidos. Además, se consideraron los estudios que aporten información relevante y actualizada sobre la importancia de la deontología en la gestión tributaria del sector público.

Criterios de selección

Los criterios para la selección de los escritos fueron los siguientes:

- Relevancia temática: Los estudios y trabajos académicos deben abordar la temática de la deontología en la gestión tributaria del sector público. Esto implica que el contenido del artículo o trabajo de grado se centre en la importancia de la ética, los principios éticos y las normas de conducta en la administración de impuestos.

- Periodo de publicación: Se seleccionaron estudios y trabajos académicos publicados en un rango de tiempo que abarque desde el año 2015 hasta el año 2023. Esto garantizó que se incluyan investigaciones actualizadas y relevantes en el campo de estudio.

- Tipo de fuente: Se consideraron tanto artículos científicos publicados en revistas académicas como trabajos de grado (pregrado, maestría y doctorado) disponibles en repositorios institucionales. Estos recursos académicos ofrecen información rigurosa y sustentada en investigaciones científicas.

- Idioma: Se incluyeron estudios y trabajos académicos escritos en idioma español o inglés, por cuanto estos son los idiomas de mayor difusión en la literatura científica.

- Calidad y rigor académico: Se seleccionaron estudios y trabajos académicos que cumplen con altos estándares de calidad y rigor académico. Esto implica considerar la reputación de las revistas académicas en las que se publicaron los artículos, así como la calidad del trabajo de grado y la institución a la que pertenece.

Proceso de selección: diagrama de flujo

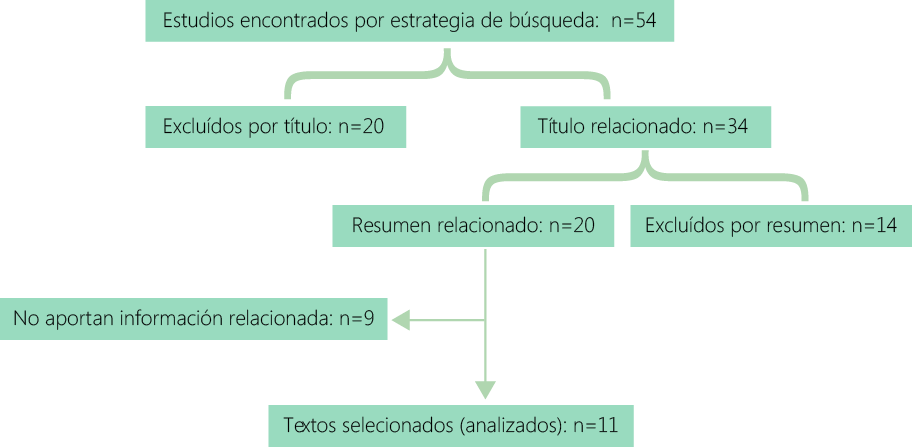

Después de la consulta en bases de datos, se complementó la revisión utilizando las referencias bibliográficas relevantes encontradas en los textos seleccionados. Los resultados obtenidos se sintetizaron en una tabla que incluye título, autor, año de publicación y resultados, teniendo en cuenta 2 variables que son, aspectos éticos y evasión y elusión fiscal. Mediante un diagrama de flujo (Figura 1), se seleccionaron 11 investigaciones de un total de 54 consultadas, basándose en el análisis del título, objetivo, resumen y contenido completo del texto.

Figura 1. Flujograma de selección de estudios.

Fuente: elaboración propia

Análisis de la información

Una vez recopilada la información, se llevó a cabo un análisis crítico y sistemático de los estudios seleccionados, identificando las principales tendencias, hallazgos y conclusiones relacionadas con la importancia de la deontología en la gestión tributaria del sector público.

Este enfoque metodológico permite obtener una visión amplia y fundamentada sobre la temática en estudio, respaldada por estudios académicos y trabajos de grado relevantes en el campo de la gestión tributaria y la ética en el ámbito público.

Resultados

Teniendo en cuenta el bosquejo documental realizado y, precisando en las variables aspectos éticos, cumplimiento de las obligaciones tributarias y evasión y elusión fiscal, en la tabla 1 se detallan las investigaciones consultadas y sus principales resultados:

Tabla 1. Principales resultados de las investigaciones consultadas según las variables

|

Variables |

Autores |

Principales resultados |

|

Aspectos éticos |

López (2020) |

La deontología en tributación se basa en principios éticos como la honestidad, imparcialidad, confidencialidad y respeto a las normas. |

|

Muñoz et al. (2022) |

Implica evitar conflictos de interés y garantizar la imparcialidad en la toma de decisiones tributarias. |

|

|

López Rojas (2019) |

Los profesionales en este campo deben mantenerse actualizados en las leyes y regulaciones tributarias, buscando siempre brindar un asesoramiento íntegro y preciso a los contribuyentes. |

|

|

Taverniti (2022) |

La ética en la tributación también involucra la responsabilidad social, promoviendo el cumplimiento voluntario de las obligaciones fiscales y fomentando la educación tributaria en la comunidad. |

|

|

Fraga (2021) |

La deontología tributaria propende la transparencia en el |

|

|

Caballero y Forigua (2018) |

Actuar con integridad, sin corrupción ni discriminación, protegiendo la confidencialidad y promoviendo una distribución justa de las cargas fiscales. |

|

|

Evasión y elusión fiscal |

Luján (2023) |

Desde una perspectiva deontológica, es fundamental promover una conducta ética tanto por parte de los contribuyentes como de los asesores fiscales. |

|

Fernández (2022) |

Los asesores fiscales deben proporcionar un asesoramiento legal y ético a sus clientes, evitando prácticas elusivas que puedan ser consideradas contrarias a los principios tributarios y éticos. |

|

|

Vásquez (2022) |

La elusión fiscal plantea dilemas éticos, ya que puede conducir a una distribución desigual de la carga tributaria y afectar la equidad del sistema. |

|

|

Navarro y Navarro Garay (2019) |

La deontología tributaria busca fomentar una conducta ética y responsable en relación con la evasión y elusión fiscal, promoviendo el cumplimiento de las obligaciones tributarias de manera justa y equitativa. |

|

|

Ferreyra y Salcedo (2020) |

La evasión fiscal se refiere a la omisión deliberada de los contribuyentes de cumplir con sus obligaciones tributarias, ocultando ingresos o manipulando información con el propósito de reducir o evitar el pago de impuestos |

Fuente: elaboración propia.

Aspectos éticos de la deontología tributaria

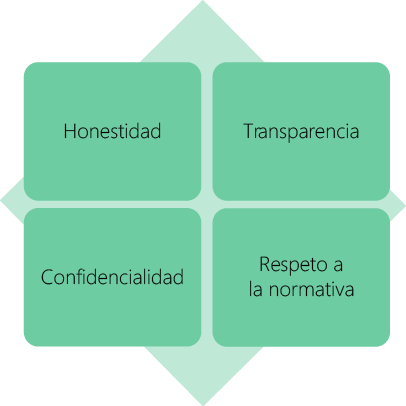

La deontología en tributación es un conjunto de principios éticos fundamentales que guían la conducta de los profesionales y actores involucrados en el ámbito tributario. Estos principios, que incluyen la honestidad, imparcialidad, confidencialidad y respeto a las normas, forman la base de una práctica tributaria responsable y ética.

Así pues, para autores como López (2020) debe considerarse la honestidad es un valor fundamental en la deontología tributaria. Incluyendo también la imparcialidad como otro principio esencial en la deontología tributaria. A propósito de esto, algunas investigaciones consultadas establecen que los profesionales deben ser veraces y transparentes en su comunicación con los contribuyentes, las autoridades fiscales y otras partes interesadas. Esto implica brindar información precisa y completa, evitando cualquier forma de engaño o manipulación de la información (Traverniti, 2022; Fraga, 2021).

Por su parte, para otros como López Rojas (2019) los profesionales deben tratar a todos los contribuyentes de manera equitativa, sin discriminación ni favoritismos. Esto implica aplicar las normas tributarias de manera objetiva y justa, sin influencias indebidas o intereses personales que puedan comprometer la imparcialidad.

Insiste Fraga (2021) en que la confidencialidad es un valor vital en el ámbito tributario. Los profesionales deben resguardar la información confidencial de los contribuyentes, evitando su divulgación no autorizada; esto pues la confidencialidad promueve la confianza entre los contribuyentes y los profesionales, lo que facilita un ambiente de colaboración y cumplimiento voluntario de las obligaciones tributarias.

Para otros autores como Caballero y Forigua (2018) el respeto a las normas es otro principio central en la deontología tributaria. Los profesionales deben cumplir y hacer cumplir las disposiciones legales y reglamentarias relacionadas con los impuestos. Esto implica conocer y aplicar correctamente las leyes tributarias, manteniéndose actualizados sobre los cambios normativos y evitando prácticas ilegales o fraudulentas.

En suma, las investigaciones consultadas resaltan que la deontología en tributación se fundamenta en principios éticos esenciales como la honestidad, imparcialidad, confidencialidad y respeto a las normas. Estos principios son fundamentales para promover una práctica tributaria responsable, transparente y ética, y contribuyen a generar confianza en el sistema tributario, tanto por parte de los contribuyentes como de las autoridades fiscales. Dichos principios éticos esenciales son presentados de manera detallada a partir de la figura 2.

Figura 2. Valores esenciales de la deontología tributaria.

Fuente: elaboración propia

Aunque se tienen en cuenta estos principios, los autores insisten en que la deontología en tributación va más allá de simplemente cumplir con las obligaciones legales y reglamentarias. Se trata de adoptar una actitud ética y responsable que promueva la justicia fiscal y el bienestar general. Los profesionales y actores involucrados en el ámbito tributario deben tener presente que su labor no se limita a la mera aplicación de normas, sino que también tienen un impacto significativo en la sociedad y en la distribución equitativa de los recursos.

Asimismo, destacan distintos problemas a los que se enfrenta la deontología tributaria, los cuales son:

Evasión y elusión fiscal: La evasión y elusión fiscal son prácticas que van en contra de los principios éticos de la deontología tributaria. La falta de cumplimiento de las obligaciones fiscales por parte de los contribuyentes y la utilización de mecanismos para reducir o evitar el pago de impuestos generan desigualdades y socavan la confianza en el sistema tributario (Traverniti, 2022; Fraga, 2021). Estas prácticas representan un desafío para los profesionales de la tributación, quienes deben promover y fomentar el cumplimiento voluntario de las obligaciones tributarias.

Falta de transparencia: La falta de transparencia en los sistemas tributarios dificulta la aplicación de principios éticos en la tributación. La opacidad en la normativa fiscal, la falta de acceso a la información tributaria y la falta de rendición de cuentas de las autoridades fiscales dificultan el control y la supervisión de las prácticas tributarias. Esto puede llevar a situaciones de corrupción, favoritismos y arbitrariedades, lo que socava la confianza en el sistema tributario y dificulta la aplicación efectiva de los principios éticos (Caballero y Forigua, 2018).

Complejidad normativa: Los sistemas tributarios suelen ser complejos y estar sujetos a cambios constantes. La complejidad normativa dificulta la comprensión y aplicación de las reglas fiscales, tanto para los contribuyentes como para los profesionales de la tributación. Esto puede generar interpretaciones erróneas, incertidumbre y dificultades para cumplir adecuadamente con las obligaciones fiscales. Los profesionales deben enfrentar este desafío y asegurarse de estar actualizados y capacitados para aplicar correctamente la normativa tributaria (Muñoz et al., 2022).

Presiones y conflictos de intereses: Los profesionales de la tributación pueden enfrentar presiones y conflictos de intereses que afectan su capacidad para actuar de manera ética. Pueden surgir situaciones en las que se les solicite favorecer a ciertos contribuyentes o tomar decisiones que no sean imparciales. Estas presiones pueden provenir de los propios contribuyentes, de las autoridades fiscales o incluso de otros profesionales involucrados en la gestión tributaria. Es importante que los profesionales estén preparados para resistir estas presiones y actuar con integridad y objetividad (López, 2020).

Falta de conciencia y educación en deontología tributaria: La falta de conciencia y educación sobre la importancia de la deontología en tributación puede ser un obstáculo para su promoción y aplicación. Muchos contribuyentes y profesionales pueden no estar familiarizados con los principios éticos en el ámbito tributario o pueden no darles la debida importancia. Es fundamental promover la educación y concientización sobre la deontología tributaria, tanto en el ámbito académico como en la formación y capacitación de los profesionales de la tributación (López Rojas, 2019).

Con todo lo anterior, en el apartado siguiente se aborda uno de estos problemas, el cual viene a ser la elusión o evasión fiscal, teniendo en cuenta que, en el análisis de los artículos se presentó este como el de mayor recurrencia en los estudios respecto a la deontología tributaria.

Evasión y elusión fiscal desde la deontología

La evasión y la elusión fiscal plantean desafíos éticos significativos desde la perspectiva de la deontología en tributación. Ambas prácticas involucran estrategias utilizadas por contribuyentes para reducir su carga tributaria, pero difieren en términos de legalidad y ética (Ferreyra y Salcedo, 2020).

De esta forma, para autores como Navarro y Navarro Garay (2019) la evasión fiscal implica la ocultación deliberada de ingresos o la manipulación de información con el propósito de evitar el pago de impuestos legalmente adeudados. Esta práctica claramente viola los principios éticos de honestidad y cumplimiento de las obligaciones fiscales. Los profesionales de la tributación, como contadores o asesores fiscales, tienen la responsabilidad ética de no participar ni facilitar la evasión fiscal y de brindar asesoramiento honesto y transparente a sus clientes.

Por otro lado, la elusión fiscal se refiere a la utilización de estrategias legales, aunque cuestionables desde el punto de vista ético, para reducir la carga tributaria. Estas estrategias aprovechan vacíos legales o lagunas en la legislación tributaria para minimizar los impuestos sin violar directamente la ley. Si bien puede ser legal, la elusión fiscal plantea interrogantes éticas relacionadas con la intención de evadir responsabilidades y contribuir equitativamente a la sociedad.

Desde la perspectiva de la deontología en tributación, los profesionales deben ser conscientes de estos problemas y actuar de acuerdo con los principios éticos fundamentales. Esto implica evitar participar en prácticas de evasión fiscal y promover la transparencia y el cumplimiento de las obligaciones tributarias.

Además, los profesionales de la tributación tienen la responsabilidad de buscar soluciones fiscales que sean legales y éticas, evitando la facilitación o promoción de esquemas de elusión fiscal que erosionen la confianza en el sistema tributario (Vásquez, 2022). También deben promover cambios en las normas y regulaciones que cierren las lagunas legales y reduzcan las oportunidades de elusión fiscal, favoreciendo así un sistema tributario más justo y equitativo.

Es de resaltar también que, la deontología en tributación exige que los profesionales actúen con integridad y honestidad en el desempeño de sus funciones. Esto implica la necesidad de resistir las tentaciones de participar en prácticas de evasión o elusión fiscal, así como también de promover la transparencia y la responsabilidad tributaria entre los contribuyentes (Luján, 2023).

Asimismo, los profesionales de la tributación tienen la responsabilidad de abogar por cambios normativos y legislativos que cierren las brechas legales y reduzcan las oportunidades de elusión fiscal (Fernández, 2022). Esto implica participar en debates y contribuir a la formulación de políticas tributarias que sean justas, equitativas y éticamente sólidas.

En última instancia, la deontología en tributación busca promover una cultura de cumplimiento tributario basada en principios éticos, donde los profesionales desempeñen un papel fundamental en el fomento de prácticas fiscales éticas y en la construcción de un sistema tributario más justo y equitativo para el bien común de la sociedad, cuestión que es resaltada por las investigaciones consultadas, en especial, la de Fernández (2022) que indica como un aspecto de frecuente incumplimiento según su análisis en distintas entidades públicas.

Discusión

Las investigaciones consultadas concuerdan en que la deontología tributaria es un marco ético fundamental para los profesionales y actores involucrados en el ámbito tributario. Su objetivo principal es promover la integridad, la transparencia y la responsabilidad en la gestión de los impuestos, contribuyendo así a un sistema tributario justo y equitativo (López, 2020; Muñoz et al., 2022).

Al adherirse a los principios éticos de la deontología tributaria, los profesionales de la tributación desempeñan un papel crucial en la promoción de prácticas fiscales responsables y éticas (Caballero y Forigua, 2018). La honestidad, la imparcialidad, la confidencialidad y el respeto a las normas son los pilares que guían su actuación, brindando confianza y credibilidad tanto a los contribuyentes como a las autoridades fiscales.

Es importante destacar que la deontología tributaria no solo se aplica a los profesionales de la tributación, sino que también debe ser cultivada por los contribuyentes y por la sociedad en general. El cumplimiento voluntario de las obligaciones fiscales y la comprensión de la importancia de contribuir equitativamente al sostenimiento del Estado son aspectos clave para fortalecer el sistema tributario y garantizar el desarrollo socioeconómico de una sociedad (Vásquez, 2022; Navarro y Navarro Garay, 2019).

Finalmente, la deontología tributaria enfrenta desafíos constantes, como la evasión y la elusión fiscal, la complejidad normativa y los conflictos de intereses. Los profesionales deben estar preparados para abordar estos desafíos, manteniéndose actualizados sobre los cambios normativos, promoviendo la transparencia y la responsabilidad fiscal, y abogando por cambios legislativos que fortalezcan la integridad del sistema tributario (Luján, 2023; Fernández, 2022; Fraga, 2021; Ferreyra y Salcedo, 2020).

Conclusiones

Entendiendo la deontología tributaria como un conjunto de principios éticos fundamentales que buscan garantizar una práctica tributaria responsable, transparente y justa, se entiende que éstos promueven la confianza en el sistema tributario y se contribuye al bienestar social. La deontología tributaria debe ser un compromiso compartido entre profesionales, contribuyentes y la sociedad en su conjunto, para construir un sistema tributario basado en la equidad y el cumplimiento responsable de las obligaciones fiscales.

Por otro lado, respecto a las limitaciones de la investigación es posible considerar que las investigaciones en el marco de la deontología y su análisis respecto a la tributación o a la contabilidad en su mayoría están enfocadas hacia la perspectiva jurídica y no en casos concretos que evidencien el incumplimiento de los aspectos éticos intrínsecos en lo deontológico-tributario, razón por la cual no fue posible establecer un análisis profundo desde casos concretos, sino brindar insumos para enfatizar en la relevancia de la ética del contador público.

Es con esta limitación que surge como recomendación que, desde la formación universitaria del contador público se insista en fomentar no solo el respeto a la normatividad, sino también ahondar en los aspectos éticos implícitos en el quehacer del contador público, esto como premisa para potenciar actores contables consecuentes con las necesidades sociales y conocedores de los fenómenos que atentan contra su labor.

Finalmente, como proyectiva o línea de investigación futura se estima realizar una investigación que indague sobre cómo son los procesos de enseñanza relacionados con la ética del contador público en universidades públicas y privadas del país, buscando evidenciar falencias y necesidades consecuentes con los tiempos actuales.

Referencias Bibliográficas

Andara, N. (2009). El código de ética profesional y el ejercicio profesional del contador público independiente del municipio Valera Estado Trujillo. (Trabajo de grado, Universidad de Los Andes). http://bdigital.ula.ve/storage/pdftesis/pregrado/tde_arquivos/52/TDE-2013-03-17T22:00:47Z-1963/Publico/andaranataly.pdf

Ariza, E. (2008). Transformaciones contextuales, disciplinares y de pensum de contaduría pública: un análisis relacional. Investigación y reflexión, 16(1), 217-232. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-68052008000100015

Caballero, Y. y Forigua, I. (2018). La Deontología Como Parte De La Formación Del Contador Público. (Trabajo de grado, Universidad Libre). https://repository.unilibre.edu.co/handle/10901/15456

Carretero, S. (2010). Corrupción, funcionarios públicos y papel de la deontología. Revista Telemática de Filosofía del derecho, (13), 1-26. http://rtfd.es/numero13/01-13.pdf

Celis, I. y Triana, C. (2007). Diagnóstico de las causas que llevaron a que los profesionales en ejercicio de la contaduría pública resultaran sancionados por la Junta Central de Contadores en el año 2006 por infringir principios contemplados en el código de ética profesional. (Trabajo de grado, Universidad de La Salle). https://ciencia.lasalle.edu.co/cgi/viewcontent.cgi?article=1513&context=contaduria_publica

Chinchilla, Y. (2009). La deontología profesional en la actuación del contador público en la realización de auditorías. (Trabajo de grado, Universidad de Los Andes). http://bdigital.ula.ve/storage/pdftesis/pregrado/tde_arquivos/25/TDE-2010-05-18T12:55:52Z-980/Publico/chinchillayerica.pdf

Díaz, P. (2004). Deontología y responsabilidad legal en materia de residuos en alimentos. (Trabajo de grado, Universidad Complutense de Madrid). https://eprints.ucm.es/id/eprint/5331/

Fernández, J. (2022). Cultura y recaudación tributaria en una municipalidad distrital de la provincia de Chiclayo. (Trabajo de grado, Universidad César Vallejo). https://repositorio.ucv.edu.pe/handle/20.500.12692/94319

Ferreyra, N. (2020). Análisis de los fundamentos legales y técnicos de la ética profesional del contador público en la Argentina y Colombia durante los años 2015-2019. (Trabajo de grado, UNCUYO). http://tesisenfermeria.bdigital.uncu.edu.ar/15656

Fraga, L. (2021). El arbitraje tributario portugués reseña de una regulación vanguardista que venció dogmas y paradigmas falaces e inútiles. Avani, (2), 131-153. https://avarbitraje.com/wp-content/uploads/2022/03/ANAVI-Nro2-A7-pp-131-153.pdf

García, D., Gaviria, A. y Salinas, M. (2010). Diseño de una propuesta para la inclusión de la auditoría forense como parte fundamental de la formación del estudiante de contaduría pública. (Trabajo de grado, Universidad Libre). https://repository.unilibre.edu.co/bitstream/handle/10901/16313/DISE%C3%91O%20DE%20UNA%20PROPUESTA%20PARA%20LA%20INCLUSI%C3%93N%20DE%20LA%20AUDITORIA%20%20FORENSE%20.pdf?sequence=1

González, S. (2008). La formación del Contador Público y la responsabilidad social en el ejercicio profesional. Revista Unisangil Empresarial, 1(1), 67-72. http://ojs.unisangil.edu.co/index.php/revistaunisangilempresarial/article/view/264/288

López Rojas, V. (2019). La deontología y el ejercicio de la profesión de los contadores, provincia de Santa Elena, año 2018. (Trabajo de grado, Universidad Estatal Península de Santa Elena). https://repositorio.upse.edu.ec/handle/46000/5002

López, C. (2020). Conocimiento de los Principios Éticos de la sub Gerenta de Administración Tributaria de la Municipalidad Provincial de San Román de Juliaca, periodo 2020. (Trabajo de grado, Universidad Peruana Unión). https://repositorio.upeu.edu.pe/bitstream/handle/20.500.12840/3750/Carmen_Trabajo_Bachiller_2020.pdf?sequence=1&isAllowed=y

López, J. (2002). Deontología y ética profesional en los registradores. Anales de la Real Academia de Doctores, 6, 307-327. https://www.radoctores.es/doc/medel.pdf

Luján, A. (2023). Ética en la interpretación de normas tributarias. El deber del abogado frente al sistema. Pontificia Universidad Católica del Perú

Muñoz, E., Rodríguez, J., Valencia, E. y Arroyo, L. (2022). Principio de legalidad en materia tributaria. En J. Zúñiga y J. Guachaté (Eds.), Derecho tributario. Un análisis de los principios que soportan la materia en Colombia (pp. 35-42). Universidad del Cauca. https://repositorio.uniautonoma.edu.co/bitstream/handle/123456789/691/Derecho%20Tibutario_Uniautonoma%20versi%C3%B3n%20final.pdf?sequence=1&isAllowed=y#page=35

Navarro, F. y Navarro Garay, G. (2019). Cumplimiento de las obligaciones tributarias sobre rentas de cuarta categoría y el riesgo tributario de los profesionales odontólogos del distrito de Cusco, periodo 2018. (Trabajo de grado, Universidad Andina del Cusco). https://repositorio.uandina.edu.pe/handle/20.500.12557/3335

Ospina, C. (2009). Educación Contable en Colombia. Sentires de algunos actores y la educación contable como acción educativa. Contaduría Universidad de Antioquia, (55), 11-40. https://revistas.udea.edu.co/index.php/cont/article/view/16336

Page, M., McKenzie, J., Bossuyt, P., Boutron, I., Hoffmann, T., Mulrow, C. y Moher, D. (2021). Declaración PRISMA 2020: una guía actualizada para la publicación de revisiones sistemáticas. Revista Española de Cardiología, 74(9), 790-799.

Polar, E. (2010). Nuevos enfoques de ética y deontología aplicados a la formación profesional del contador público. Revista de la Facultad de Ciencias Contables, 17(34), 41-45. https://core.ac.uk/download/pdf/304895034.pdf

Siqueira, V. (2002). Ética y deontología en la administración pública. (Trabajo de grado, Universidad Autónoma de Madrid). http://iefe.sefaz.ma.gov.br/wp-content/uploads/2013/03/Tese_Doutorado_ETICA_Y_DEONTOLOGIA_EN_LA_ADMINISTRACION_TRIBUTARIA-PE.pdf

Traverniti, C. (2022). Ordinamento forense e deontologia. Key Editore

Vásquez, L. (2022). Cultura tributaria y su influencia en la concientización de la tributación en los discentes de una institución universitaria, 2022. (Trabajo de grado, Universidad César Vallejo). https://repositorio.ucv.edu.pe/handle/20.500.12692/107536

Villasmil, M. (2015). Los modelos deontológicos: herramienta de cumplimiento de la obligación tributaria. Jornadas científicas nacionales. Dr. José Gregorio Hernández. https://lc.cx/SNjqyN