Facultad de Ciencias Contables, Vol. 2, 2023, elocation-id: eamr.v2a02.2023 | ISSN-e: 2805-8658

Artículo de revisión

Facultad de Ciencias Contables, Vol. 2, 2023, elocation-id: eamr.v2a02.2023 | ISSN-e: 2805-8658

Artículo de revisión

Normas Internacionales de Información Financiera como herramienta contra el fraude

International Financial Reporting Standards as a tool to combat fraud and bribery

Claudio Vásquez Millalén

Facultad de Administración y Negocios. Universidad Autónoma de Chile, Chile

claudio.vasquez@uautonoma.cl

https://orcid.org/0000-0003-0359-1910

Pedro Rojas Díaz

Facultad de Administración y Negocios. Universidad Autónoma de Chile, Chile

pedro.rojas@uautonoma.cl

https://orcid.org/0000-0002-6626-6659

Sandra Vera-Ruiz

Facultad de Administración y Negocios. Universidad Autónoma de Chile, Chile

sandra.vera@uautonoma.cl

https://orcid.org/0000-0002-6100-4596

Miseldra Gil-Marín

Facultad de Administración y Negocios. Universidad Autónoma de Chile, Chile

miseldra.gil @uautonoma.cl

https://orcid.org/0000-0003-2553-5020

Doi: https://doi.org/10.22209/amr.v2a02.2023

elocation-id: eamr.v2a02.2023

Cómo citar: Vázquez, C; Rojas, P; Vera-Ruiz, S y Gil-Marín, M. (2022). Normas Internacionales de Información Financiera como herramienta contra el fraude. Accounting and Management Research, 2, eamr.v2a02.2023. https://doi.org/10.22209/amr.v2a02.2023

Recibido: 27 octubre de 2022 / Aceptado: 29 noviembre de 2022

El fraude es un engaño del que una parte logra un beneficio y otra una pérdida. Para combatirlo, cada una de las sociedades a través de su ordenamiento jurídico, establecen normas orientadas al control y seguimiento del mismo. Este estudio tiene como propósito analizar las Normas Internacionales de Información Financiera (NIIF) como herramienta contra el fraude. Estos estándares ofrecen una oportunidad para mejorar la función financiera de las entidades, obteniendo mayor transparencia en sus revelaciones. El estudio se desarrolló analizando el caso de fraude realizado por Empresas La Polar S.A., expuesto en el año 2011. Para ello se revisaron documentos oficiales emitidos por la Superintendencia de Valores y Seguros, hoy Comisión del Mercado Financiero, y los Informes de Auditoria y Estados Financieros Consolidados de Empresas La Polar S.A., en los periodos 2005 a 2016. En relación con los resultados obtenidos se destaca la comparación de los días de cuentas por cobrar de Empresas La Polar S.A. en relación con Falabella S.A., ambas empresas de la industria del retail, donde se evidencia una diferencia significativa entre los días promedio de cobrar. En Empresas La Polar S.A. se observa un incremento en las cuentas por cobrar entre el año 2007 y 2008, cuando en la industria disminuyen. En conclusión, la investigación demostró que Empresas La Polar S.A., una vez cumplido con el proceso de transición a NIIF, les correspondió presentar y revelar información financiera que bajo los Principios de Contabilidad Generalmente Aceptados (PCGA) no era obligatorio revelar.

Palabras clave: Caso Polar; Chile, herramienta contra el Fraude; Normas Internacionales de Información Financiera.

Abstract

Fraud is a deception from which one party makes a profit and another a loss. To combat it, each of the companies, through its legal system, establish rules aimed at controlling and monitoring it. The purpose of this study is to analyze the International Financial Reporting Standards (IFRS) as a tool against fraud. These standards offer an opportunity to improve the financial function of entities, obtaining greater transparency in their disclosures. The study was revealed by analyzing the case of fraud carried out by Empresas La Polar S.A., exposed in 2011. For this, official documents published by the Superintendence of Securities and Insurance, today the Financial Market Commission, and the Audit Reports and Statements were reviewed. Consolidated Financial Statements of Empresas La Polar S.A., in the periods 2005 to 2016. In relation to the results obtained, the comparison of the days of accounts receivable of Empresas La Polar S.A. stands out. in relation to Falabella S.A., both companies in the retail industry, where there is a significant difference between the average days to collect. In Empresas La Polar S.A. there is an increase in accounts receivable between 2007 and 2008, when they decrease in the industry. In conclusion, the investigation showed that Empresas La Polar S.A., once it complied with the transition process to IFRS, was responsible for presenting and disclosing financial information that under the Generally Accepted Accounting Principles (GAAP) it was not mandatory to disclose.

Keywords: a tool against fraud; International Financial Reporting Standards, Polar Case; Chile.

Introducción

Desde la antigüedad los investigadores identifican el fraude y sus múltiples medios de ejecutarlo. Ya en 1780 a.c., en el código de Hammurabi, se evidencia la presencia de estos (Sánchez, 2011; Toro, et al., 2021; Rosado y de Guevara, 2021). Según Zamora (2008), su origen radica en el momento que el hombre tuvo un bien y otro hombre lo quiso poseer, tratando de obtenerlo mediante engaño. El fraude es una mala práctica de la que una parte obtiene un beneficio y la otra obtiene pérdidas y daños de magnitud (Galvis-Castañeda y Santos-Mera, 2017). Los fraudes en las organizaciones se destacan por las pérdidas económicas (Jiu, Hu, y Liu, 2021), al igual que por el descrédito en el cual se ven envueltas las instituciones en relación con la opinión pública como consecuencia de la falta de transparencia en la presentación de la información financiera (Lepadatu, 2013). Todas las organizaciones están expuestas al riesgo de fraude, sean instituciones públicas o privadas, aunque las más propensas son instituciones que no cuentan con mecanismos de prevención, tales como procedimientos antifraude o la capacitación de los empleados en el manejo de programas dirigidos a regular el control interno en la organización para establecer posibles estrategias que eviten, entre otros, la pérdida de los activos.

El fraude muestra constante innovación, entre ellos se encuentran los fraudes a los estados financieros. Se destacan el registro de ingresos ficticios, operaciones ficticias en periodos de corte, valuación incorrecta de activos, obligaciones y gastos ocultos, información complementaria incompleta o inexacta (Leal et al., 2010; Romero, 2017; Aristega et al., 2017).

Otro hecho importante son los errores contables no intencionales que conducen a la reexpresión financiera, aunque aparentemente sería una distorsión poco significativa. Según Papík, y Papíková (2021) “se ha demostrado que los impactos de la reexpresión financiera en los mercados financieros son similares a las actividades fraudulentas intencionales” (p.1).

Por las situaciones antes expuestas, las autoridades elaboran herramientas que contribuyan a la lucha contra él. Este es el caso de las NIIF, promulgadas por el International Accounting Standars Board (IASB), ya que estas buscan a través del reconocimiento, medición, presentación de información, revelar las transacciones y hechos económicos que afectan a una empresa y que se reflejan en los estados financieros. Según Edeigba y Amenkhienan (2017) se ha logrado una disminución en las incidencias de fraude corporativo después de que se adoptaron las NIIF a partir del año 2008 y se registra un aumento en la información revelada en los reportes financieros (Jianu y Jianu, 2021). En el presente estudio, a través de una revisión documental, se planteó la siguiente pregunta de investigación: ¿cómo las Normas Internacionales de Información Financiera actúan como herramienta contra el fraude? Estas normas ofrecen una oportunidad para mejorar la función financiera a través de una mayor consistencia en las políticas contables, obteniendo beneficios potenciales de mayor transparencia, incremento en la comparabilidad y mejora en la eficiencia (Torregroza et al., 2019; Rendón, 2021).

Para dar respuesta a la pregunta de investigación, se tomó como caso de estudio el fraude realizado por Empresas La Polar S.A., expuesto en el año 2011. En este se presentan algunos hechos relevantes, considerando la siguiente cronología: En enero de 2009, según la Super Intendencia de Valores y Seguros (SVS, 2012a), se realizaron repactaciones unilaterales. Este procedimiento consistía en cargar un archivo conformado por 30 mil clientes al mes, seleccionados de forma azarosa en el sistema de cobranza, renegociando automáticamente la deuda. En junio de 2010, el Servicio Nacional al Consumidor (SERNAC) recibió 123 denuncias por repactaciones unilaterales (SERNAC, 2011). En agosto de 2010, eran 349 denuncias y se inicia una mediación colectiva. Durante este mismo mes, la Gerencia informa a los integrantes del Directorio de Accionistas de la empresa, el tratamiento de las provisiones en las cuentas por cobrar, señalando que los deudores se agrupaban por 30, 60, 90 y 120 días. Los que pasaban de 180 días se provisionaba un 99% (SVS, 2012a). En noviembre de 2010, la Gerencia confirma a los integrantes del Directorio de Accionistas de la empresa, que el modelo de riesgo ejecutado para el manejo de las cuentas por cobrar no distingue si el deudor tenía una o más renegociaciones (SVS, 2012a). El 29 de abril del año 2011, la Junta Ordinaria de Accionistas, aprueba Estados Financieros Auditados 2010-2009 (Empresas La Polar S.A., 2011).

El 29 de mayo de 2011, se disminuye la calificación de riesgo de Más que satisfactorio a Satisfactorio, consecuencia del incremento de provisiones en su cartera de crédito durante el último trimestre de 2010 (Arias y Franco, 2011). El 02 de mayo de 2011, el SERNAC interpone una demanda colectiva contra Empresas La Polar S.A. por más de 300 casos de repactaciones unilaterales (SERNAC, 2011). El 09 de junio de 2011, Empresas La Polar S.A. reconoce que la empresa ha incurrido en prácticas no autorizadas. Informan que deben aumentar provisiones hasta por US$ 430 millones. La deuda promedio de sus clientes era de $1,6 millones, mientras que el resto del retail es de $500 mil (SVS, 2012b). Por último, se destaca el hecho que Empresas La Polar S.A. cumple con el proceso de transición a NIIF, de la siguiente manera: Genera los Estados Financieros Proforma en el año 2009 y las adopta en el año 2010 (Empresas La Polar S.A., 2010).

Materiales y métodos

En esta investigación se aplica el análisis documental propuesto por Quintana y Montgomery (2006), quienes señalan que para este tipo de estudio se deben rastrear e inventariar los documentos existentes que estén disponibles, clasificar los documentos identificados, seleccionar los documentos más pertinentes para los propósitos de la investigación, leer en profundidad el contenido de los documentos seleccionados; leer en forma cruzada y comparativa los documentos en cuestión, ya no sobre la totalidad del contenido de cada uno, sino sobre los hallazgos previamente realizados, a fin de construir una síntesis comprensiva total sobre la realidad.

El análisis documental permite el acceso de los individuos a la fuente de información primaria. Este tipo de análisis ha ido incrementando su volumen de producción (Peña y Pirela, 2007). Se basa en el trabajo con documentos, definiéndose estos como un material informativo sobre un determinado fenómeno social que existe independientemente de la acción del investigador (Sarmiento y Tovar, 2007).

El estudio se desarrolló analizando los siguientes documentos: Hecho Esencial informado por Empresas La Polar S.A., a la SVS, año 2011. Resolución exenta 63 de la SVS del año 2012. Resolución exenta 196 de la SVS, año 2012. Informes de Auditoria y Estados Financieros Consolidados de Empresas La Polar S.A., en los periodos 2005 a 2016, presentados en sus respectivas memorias anuales.

Para el proceso de selección de documentos, se utilizaron rejillas de lecturas con el fin de realizar el proceso de validación de los conceptos encontrados en los documentos. Posteriormente se realizó una matriz de análisis (Gómez et al., 2017), que permitió realizar la comparación de estos. La comparación, según Corbetta (2003), requiere precisar un ámbito horizontal y uno vertical. En este caso, desde el ámbito vertical las unidades espaciales fueron las NIIF correspondiente a los años 2009 - 2010 y desde el ámbito horizontal se tiene el caso de fraude ejecutado por Empresas La Polar S.A.

Resultados

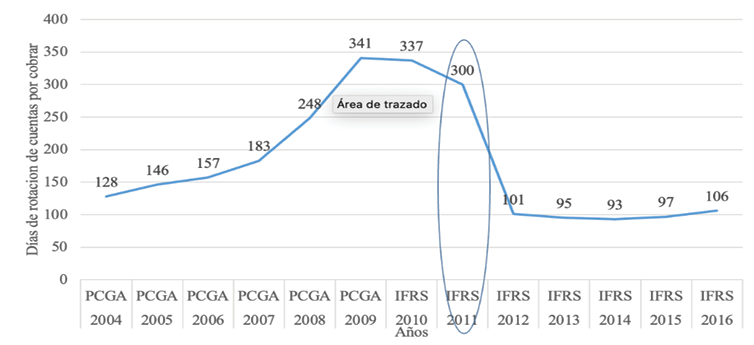

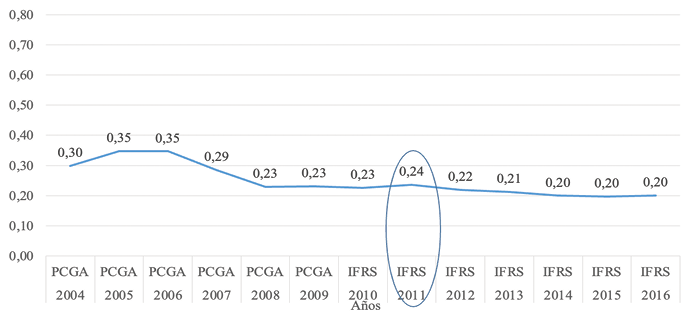

Después de realizar un análisis exhaustivo a los Estados Financieros de Empresas La Polar S.A., y Falabella S.A., en los periodos 2004 a 2016 se observa que: en relación con días de rotación en cuentas por cobrar de Empresas La Polar S.A., en los años 2008 y 2009, los días en promedio de cobro crecieron significativamente, incrementándose en un 166% desde los niveles de 2004. Luego se ve cómo existió una leve baja en el año de adopción a NIIF. Posterior al estallido del escándalo desde el año 2012 los días promedio de cobro llegaron a 101, lo que significa una baja de 237% con respecto al año 2009 y una disminución del 21% comparado con el año 2004 como se grafica en la Figura 1.

Figura 1. Días rotación cuentas por cobrar Empresas La Polar S.A.

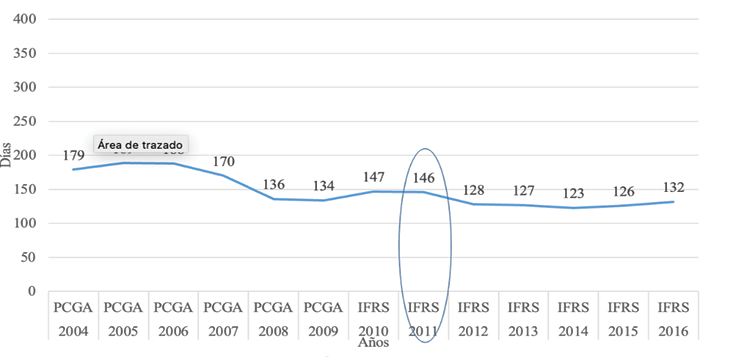

Falabella S.A., por su parte es consistente en los días promedio de cobro que tanto en PCGA como en NIIF rondan los 130 días. El año de adopción de NIIF, los días promedio de cobranza alcanzan los 147 días y pasan su menor nivel el año 2014 con 123 días promedio de cobro, una diferencia de 16% comprado con el año 2010, como se evidencia en la Figura 2.

Figura 2. Días rotación cuentas por cobrar en Falabella S.A.

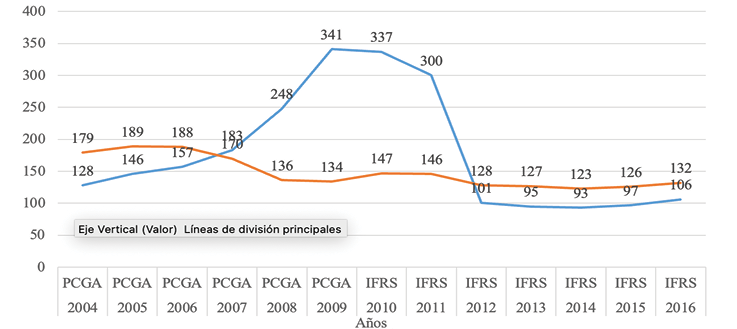

Ahora bien, la diferencia existente entre los días promedio de cobro de Empresas La Polar S.A., comparados con Falabella S.A., ambas empresas de Retail, que aun cuando su target o público objetivo es distinto, en Empresas La Polar S.A., se ve un desarrollo significativo entre el año 2007 y 2008, cuando en la industria disminuye. Ver Figura 3.

Figura 3. Días rotación cuentas por cobrar en Empresas La Polar S.A. vs. Falabella S.A.

___ Empresas La Polar S.A.

___ Falabella S.A.

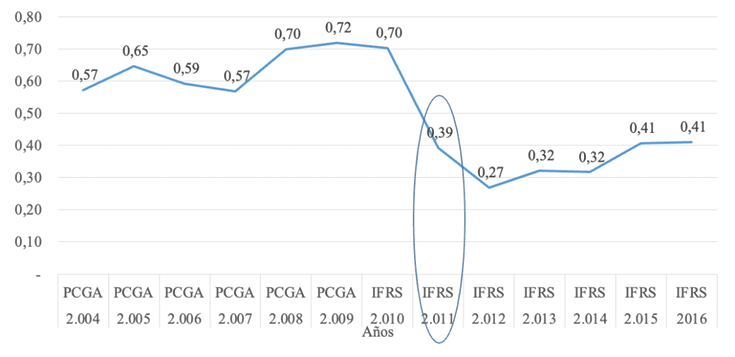

Dado que los días promedio de cobro es una medida que requiere algún grado de discreción, se analiza la importancia de las cuentas por cobrar dentro de los activos de Empresas La Polar S.A., y nuevamente se observa la importancia significativa que tiene dicho activo dentro de la misma organización, alcanzando un 70% de los activos. Ver Figura 4.

Figura 4. Cuentas por cobrar/total activos Empresas La Polar S.A.

Si se compara la importancia relativa de las cuentas por cobrar de Falabella S.A., que alcanzaron alrededor del 23% desde el año 2008 (ver figura 5), con la proporción que tienen las cuentas por cobrar en Empresas La Polar S.A. (ver figura 4), que en el mismo año alcanzan el 70% de los activos de la entidad, nuevamente se evidencia un alto riesgo de representaciones significativamente incorrectas.

Figura 5. Cuentas por Cobrar / Total activos (sin banco) Falabella S.A.

Discusión y conclusiones

Al analizar las NIIF como herramienta contra el fraude, los resultados demostraron como a Empresas La Polar S.A., una vez que cumple con el proceso de transición a NIIF, genera los Estados Financieros Proforma en el año 2009 y los adopta en el año 2010; le correspondió presentar y revelar información financiera que, bajo PCGA, vigentes en Chile hasta el año 2008, no era obligatorio transparentar. Este caso es especialmente significativo por el hecho de asumir el incremento de provisiones en su cartera de crédito durante el último trimestre de 2010 y porque aplica la Norma Internacional de Contabilidad (NIC), donde textualmente se señala: “Para realizar la mejor estimación de la provisión, deben ser tenidos en cuenta los riesgos e incertidumbres que, inevitablemente, rodean a la mayoría de los sucesos y las circunstancias concurrentes a la valoración de la misma” (NIC 37, párrafo 42). Según Empresas La Polar S.A. (2010) aumenta la provisión de la cartera de deudores en $22.468 millones pasando de un nivel de: “provisión de 13,6% en junio 2010 a un 16,0% en diciembre 2010, incrementado en el semestre el stock de provisiones en MM$ 29.009 y en forma adicional durante el periodo se efectuaron castigos por MM$ 43.182” (p.11). La provisión en cuentas por cobrar, que presentan las empresas en sus Estados Financieros es útil para transparentar a los usuarios externos de la información financiera, sus riesgos e incertidumbres. Esta política contable es esencial para un mercado ordenado y eficiente, y es una de las condiciones previas más importantes para imponer la disciplina del mercado (Gheorghe, 2008).

La presentación y reconocimiento de los riesgos e incertidumbres que vivía Empresas La Polar S.A., en relación con su cartera de cuentas por cobrar, permitió que Feller Rate, disminuyera su calificación de riesgo de Más que Satisfactorio a Satisfactorio (Arias y Franco, 2011). Esta situación es considerada por los presentes investigadores como el inicio de la exposición al público de Empresas La Polar S.A, transformándose en el inicio del fin del fraude, gracias a la puesta en marcha de las Normas Internacionales.

Referencias

Arias, M. y Franco, C. (2011). Feller Rate baja a “Satisfactorio” la clasificación de Empresas La Polar como originador de activos. https://www.feller-rate.com/general2/comunicados/admin/cpadmlapolar1105.pdf

Aristega, J., Masacón, M., Espinoza, D., Villota, W., y Cuzco, N. (2017). Corrupción versus auditoría forense, ante el desarrollo económico en un sistema social sin preceptos morales. Journal of Science and Research, 2(7), 37-44. https://doi.org/10.26910/issn.2528-8083vol2iss7.2017pp37-44

Corbetta, P. (2003). Metodología y técnicas de investigación social. McGraw-Hill. https://diversidadlocal.files.wordpress.com/2012/09/metodologc3ada-y-tc3a9cnicas-de-investigacic3b3n-social-piergiorgio-corbetta.pdf

Edeigba, J., y Amenkhienan, F. (2017). The influence of IFRS adoption on corporate transparency and accountability: Evidence from New Zealand. Australasian Accounting, Business and Finance Journal, 11(3), 3-19. https://doi.org/10.14453/aabfj.v11i3.2

Empresas La Polar S.A. (2005). Memoria Anual 2005. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=f2ed2e2f9b97f0a5393a6bd20b66f6b2VFdwQmQwNXFRVEJOUkVGNVRsUmpORTFuUFQwPQ==&secuencia=-1&t=1665886586

Empresas La Polar S.A. (2006). Memoria Anual 2006. https://www.cmfchile.cl/institucional/mercados/entidad.php?mercado=V&rut=96874030&grupo=&tipoentidad=RVEMI&row=AAAwy2ACTAAABzBAAD&vig=VI&control=svs&pestania=49

Empresas La Polar S.A. (2007). Memoria Anual 2007. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=3ff51b1c11d480ab31ea11a51ca01522VFdwQmQwOUVRVEJOUkVGNlRsUkJNazVSUFQwPQ==&secuencia=-1&t=1666737915

Empresas La Polar S.A. (2008). Memoria Anual 2008. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=8a86306d0a85d571d1bed61ca6d78882VFdwQmQwOVVRVEJOUkVFd1RWUlplazFCUFQwPQ==&secuencia=-1&t=1666738086

Empresas La Polar S.A. (2009). Memoria Anual 2009. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=8a86306d0a85d571d1bed61ca6d78882VFdwQmQwOVVRVEJOUkVFd1RWUlplazFCUFQwPQ==&secuencia=-1&t=1666738086

Empresas La Polar S.A. (2010). Memoria Anual 2010. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=a31cb740efe95a9b453eb4c1df6a818eVFdwQmVFNXFSWGROUkVVd1RucE5NVTFCUFQwPQ==&secuencia=-1&t=1666738334

Empresas La Polar S.A. (2011). Memoria Anual 2011. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=7da10a58149c4fd2157deb461363d076VFdwQmVFNXFSWGROUkVVd1RucE5NVTFuUFQwPQ==&secuencia=-1&t=1666738390

Empresas La Polar S.A. (2012). Memoria Anual 2012. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=473519e8aa54c3fb717df302dae8a513VFdwQmVFNXFSWGROUkVVd1RucE5NVTVCUFQwPQ==&secuencia=-1&t=1666738485

Empresas La Polar S.A. (2013). Memoria Anual 2013. https://www.cmfchile.cl/institucional/mercados/entidad.php?mercado=V&rut=96874030&grupo=&tipoentidad=RVEMI&row=AAAwy2ACTAAABzBAAD&vig=VI&control=svs&pestania=49

Empresas La Polar S.A. (2014). Memoria Anual 2014. https://www.cmfchile.cl/institucional/mercados/entidad.php?mercado=V&rut=96874030&grupo=&tipoentidad=RVEMI&row=AAAwy2ACTAAABzBAAD&vig=VI&control=svs&pestania=49

Empresas La Polar S.A. (2015). Memoria Anual 2015. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=1cea58d971b2408676c348fb21d43d8bVFdwQmVFNXFSWGROUkVVd1RucE5NVTVuUFQwPQ==&secuencia=-1&t=1666738694

Empresas La Polar S.A. (2016). Memoria Anual 2016. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=238a1164133a2e12c65fd1d88d8c63cbVFdwQmVFNTZRVEpOUkVWNFRrUlJNMDlSUFQwPQ==&secuencia=-1&t=1666738761

Falabella S.A. Memoria Anual 2004. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=177ac8d8ac1ae61b7f156eb14257ffb2VFdwQmQwNVVRVFJOUkVFd1QxUlZNRTVCUFQwPQ==&secuencia=-1&t=1666738850

Falabella S.A. Memoria Anual 2005. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=aad957c678b85fc1a378e7bd7934d5e0VFdwQmQwNXFRVEJOUkVGNVRsUlZlRTFCUFQwPQ==&secuencia=-1&t=1666738935

Falabella S.A. (2006). Memoria Anual 2006. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=0ca0a298d3ca06dc516fe4ddf8750e82VFdwQmQwNTZRVEJOUkVGNVRrUlpOVTlSUFQwPQ==&secuencia=-1&t=1666738982

Falabella S.A. (2007). Memoria Anual 2007. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=14fe535794869d804ba9cc900a2e746cVFdwQmQwOUVRVEJOUkVGNlRYcGpORTVSUFQwPQ==&secuencia=-1&t=1666739035

Falabella S.A. (2008). Memoria Anual 2008. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=ef8ed7f731e362d317f9ba8a8f2f8aedVFdwQmQwOVVRVEJOUkVFd1RVUmpOVTlSUFQwPQ==&secuencia=-1&t=1666739125

Falabella S.A. (2009). Memoria Anual 2009. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=ef8ed7f731e362d317f9ba8a8f2f8aedVFdwQmQwOVVRVEJOUkVFd1RVUmpOVTlSUFQwPQ==&secuencia=-1&t=1666739125

Falabella S.A. (2010). Memoria Anual 2010. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=0f95c49d006bf94bbb601e8bb4d2f6ffVFdwQmVFNXFSWGROUkVVd1RrUk5NMDlSUFQwPQ==&secuencia=-1&t=1666739222

Falabella S.A. (2011). Memoria Anual 2011. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=89b3ea4a8f704626a5102e81ae85f62fVFdwQmVFNXFSWGROUkVVd1RrUk5ORTEzUFQwPQ==&secuencia=-1&t=1666739257

Falabella S.A. (2012). Memoria Anual 2012. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=160cba157d754eaf6ce1940c327c2901VFdwQmVFNXFSWGROUkVVd1RrUk5ORTUzUFQwPQ==&secuencia=-1&t=1666739294

Falabella S.A. (2013). Memoria Anual 2013. https://www.cmfchile.cl/institucional/mercados/entidad.php?mercado=V&rut=96874030&grupo=&tipoentidad=RVEMI&row=AAAwy2ACTAAABzBAAD&vig=VI&control=svs&pestania=49

Falabella S.A. (2014). Memoria Anual 2014. https://www.cmfchile.cl/institucional/mercados/entidad.php?mercado=V&rut=96874030&grupo=&tipoentidad=RVEMI&row=AAAwy2ACTAAABzBAAD&vig=VI&control=svs&pestania=49

Falabella S.A. (2015). Memoria Anual 2015. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=a1cbfb479772e990b1716ac3dd19bda9VFdwQmVFNXFSWGROUkVVd1RrUk5OVTFuUFQwPQ==&secuencia=-1&t=1666739476

Falabella S.A. (2016). Memoria Anual 2016. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=15fa2b0ff7051c9c6a3368335e460577VFdwQmVFNTZRVEJOUkVFeVRXcFpNRTFSUFQwPQ==&secuencia=-1&t=1666739562

Galvis-Castañeda, I., y Santos-Mera, J. (2017). Geometría del fraude. Cuadernos de Contabilidad, 18 (45), 74-85. https://doi.org/10.11144/javeriana.cc18-45.geof

Gheorghe, L. (2008). Provisions, continhent liabilities and contingent assets-IAS 37. Metalurgia International, 13(12), 96-100. https://webofscience.uautonomacl.elogim.com/wos/woscc/full-record/WOS:000258494000013

Gómez, D., Carranza, Y., y Ramos, C. (2017). Revisión documental, una herramienta para el mejoramiento de las competencias de lectura y escritura en estudiantes universitarios. Revista Chakiñan de Ciencias Sociales y Humanidades, (1), 46-56. http://scielo.senescyt.gob.ec/scielo.php?pid=S2550-67222017000300046&script=sci_arttext

International Accounting Standards Board, IASB. (2009). International Financial Reporting Standards. https://www.nicniif.org/home/niif-nic/ifrs-ias-en-formato-pdf-y-glosario/ano-2009.html

International Accounting Standards Board, IASB. (2010). International Financial Reporting Standards. http://nicniif.org/files/normas2010/parte%20a/00_2010_prelims_part%20a%20f_150.pdf

Jianu, I. y Jianu, I. (2021). Reliability of Financial Information from the Perspective of Benford’s Law. Entropy, 23 (5), 557. https://doi.org/10.3390/e23050557

Jiu, L., Hu, S., y Liu, Y. (2021). Does financial statement comparability mitigate corporate frauds in an emerging market? Evidence from China. Asia-Pacific Journal of Accounting y Economics, 1-18. https://doi.org/10.1080/16081625.2021.1976229

Leal, L., Rodríguez, E., y González, R. (2010). Auditoría forense: los procedimientos del contador público en la investigación del fraude corporativo. Gestión y sociedad, 3(2), 141-160. https://ciencia.lasalle.edu.co/gs/vol3/iss2/11/

Lepadatu, GV. (2013). Corporate Governance and Audit Activity. Metalurgia International. 18, 146-149. https://webofscience.uautonomacl.elogim.com/wos/woscc/full-record/WOS:000314552400030

Papík, M., y Papíková, L. (2021). Application of selected data mining techniques in unintentional accounting error detection. Equilibrium. Quarterly Journal of Economics and Economic Policy, 16(1), 185-201. https://doi.org/10.24136/eq.2021.007

Peña, T., y Pirela, J. (2007). La complejidad del análisis documental. Información, Cultura y sociedad, (16), 55-81. http://www.scielo.org.ar/scielo.php?script=sci_abstract&pid=S1851-17402007000100004

Quintana, A. (2006). Metodología de investigación científica cualitativa en Quintana, A., y Montgomery, W. ((Eds). Psicología: Tópicos de actualidad, 47-84. UNMSSM. http://www.ubiobio.cl/miweb/webfile/media/267/3634305-Metodologia-de-Investigacion-Cualitativa-A-Quintana.pdf

Rendón, J. (2021). Normas Internacionales de Información Financiera en micro, pequeñas y medianas empresas de Colombia. Revista de ciencias sociales, 27(4), 491-503. https://dialnet.unirioja.es/servlet/articulo?codigo=8145536

Romero, W. (2017). ¿Hasta qué punto la auditoría controla las irregularidades en las empresas? Visiones, (17), 96-107. http://editorial.ucentral.edu.co/ojs_uc/index.php/visiones/article/view/2619

Rosado, H., y de Guevara, N. (2021). La contabilidad forense y su situación en Cuba. ECA Sinergia, 12(3), 148-154. https://dialnet.unirioja.es/servlet/articulo?codigo=8226659

Sánchez, A. (2011). Humor en torno a viejos códigos legales. Contribuciones a las Ciencias Sociales. https://econpapers.repec.org/article/ervcoccss/y_3a2011_3ai_3a2011-08_3a7.htm

Sarmiento, P., y Tovar, M. (2007). El análisis documental en el diseño curricular: Un desafío para los docentes. Colombia Médica, 38(4), 54-63. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1657-95342007000600006

Servicio Nacional al Consumidor, SERNAC. (2011). Cronología del caso La Polar. https://www.sernac.cl/portal/604/w3-article-3028.html

Super Intendencia de Valores y Seguros, S.V.S. (2011). Hecho Esencial informado por Empresas La Polar S.A. https://www.cmfchile.cl/documentos/hes/hes_2011060090353.pdf

Super Intendencia del Mercado Financiero (2012a). Resolución exenta 63. https://www.cmfchile.cl/sitio/resoluciones/resoluciones_mercados_entidad.php?mercado=V&entidad=RVEMI

Super Intendencia del Mercado Financiero (2012b). Resolución exenta 196. https://www.cmfchile.cl/sitio/resoluciones/resoluciones_mercados_entidad.php?mercado=V&entidad=RVEMI

Torregroza, K., Argumedo, A., y Sotomayor, G. (2019). Las NIIF son la globalización en términos contables. Liderazgo Estratégico, 9(1), 223-232. https://revistas.unisimon.edu.co/index.php/liderazgo/article/view/3816

Toro, W., Lindao, M., Suárez, K., y Mosquera, G. (2021). Auditoría financiera-forense como herramienta de control y detección de fraude en la provincia de Santa Elena. Revista Universidad y Sociedad, 13(4), 267-276. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2218-36202021000400267

Zamora-Pierce, J. (2008). El Fraude. Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM. https://www.juridicas.unam.mx/